河北2020高级会计职称考试方式,请查收

发布时间:2020-04-04

各位小伙伴,想知道河北2020年高级会计师考试方式吗?快来跟51题库考试学习网一起了解一下吧:

河北2020年高级会计师考试方式:实行无纸化考试、开卷考试。此外,51题库考试学习网为大家带来了高级会计师考试的相关信息:

1、高级会计师报考条件有哪些?

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

2、高级会计师报名方式是什么?如何报名?

高级会计职称采取网上报名,高级会计职称考生可在规定的报名时间内登录“全国会计资格评价网”进行报名、缴费。

3、报名高级会计师考试还需要资格审核吗?

高级会计师报名资格审核方式分为网上资格审核、现场审核和考后资格审核三种。

网上审核:考生提交个人信息后,在规定的几天内重新登录报名系统,即可查看审核状态。

现场审核:考生在网上报名后,在规定的时间内携带报名表、学历证书及身份证明等资料到相关部门进行资格审核。

考后审核:考生在报名后直接参加考试,待成绩合格后,到相关部门进行资格审核,审核不通过的考生无法取得合格证。

4、高级会计职称都考哪些内容?

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上即为51题库考试学习网根据高级会计师考试为大家带来的相关信息,希望能对大家有一个参考作用,同时,也预祝各位考生能顺利通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

根据资料,运用资本成本比较分析法计算公司价值和加权平均资本成本。

权益价值=(400-200×8%)×(1-25%)/12.2%=2360.66(万元)

公司价值=200+2360.66=2560.66(万元)

加权平均资本成本=8%×(1-25%)×200/2560.66+12.2%×2360.66/2560.66=11.72%

事项一,为完善基金治理结构,拟实行合伙人会议表决制,按照表决时各自持有的出资比例行使表决权,合伙人会议作出决议必须经代表三分之二以上表决权合伙人通过,但法律另有规定或本协议另有约定的除外。合伙人分为普通合伙人与有限合伙人两类,共同承担基金管理职责。普通合伙人的董事长担任投资决策委员会主任及投资决策委员会会议召集人。基金有限合伙人不参与投资决策委员会,但可列席会议,不享有表决权,对偏离政府政策导向的投资决策事项有权行使“一票否决权”。

事项二,在公司日常经营中,为防控投资风险,公司将决策和业务分离。其中,投资决策由

投委会做出,项目执行由投资部门完成。具体采取如下三个步骤进行风险防控:业务调查和决策分离、前台与后台共同完成投资文件、多道环节控制资金划拨。私募基金财产与私募基金管理人固有财产之间、不同私募基金财产之间、私募基金财产和其他财产之间要实行独立运作、合并核算。

事项三,一般企业为了投资私募股权基金,在投资协议签署和出资阶段,在相关部门和基金

管理层会签订投资协议,董事会和股东会审批,方可履行出资手续。如果是国有控股企业投资,出资前按规定报国资源共享管理部门备案批复。

事项四,私募基金管理人应建立健全相关机制,防范管理的各私募基金之间的利益输送和利

益冲突,公平对待管理的各私募基金,保护投资者利益。为了确保基金管理人与投资者的收益一致,基金管理人在投资者收回部分本金,并且实现一定的保底收益(门槛收益率)之后,才能分享收益分红。

要求:

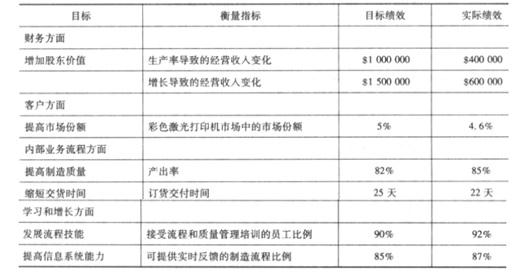

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

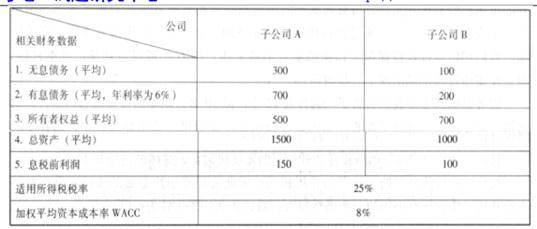

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-17

- 2020-05-09

- 2020-02-06

- 2020-03-11

- 2020-02-14

- 2020-04-22

- 2020-02-28

- 2020-03-14

- 2020-03-10

- 2020-03-07

- 2019-12-17

- 2020-02-28

- 2020-04-15

- 2020-01-15

- 2020-03-21

- 2020-04-12

- 2021-06-20

- 2020-04-03

- 2020-05-04

- 2019-12-28

- 2020-05-30

- 2020-02-06

- 2019-12-29

- 2020-04-02

- 2020-04-08

- 2020-02-11

- 2020-02-15

- 2020-02-12

- 2020-03-04

- 2020-02-07