快看!江西吉安2020年高级会计师报名人数增长20%

发布时间:2020-04-04

关于江西吉安2020高级会计师考试相关内容估计还有很多的小伙伴不知道吧?不过没关系,现在赶紧看看51题库考试学习网为你分享的内容,你就明白了!

江西吉安2020年高级会计师报名2020年3月12日开始,3月26日结束,江西吉安2020年高级会计师报名人数42人,比2019年增长20%。

2020年度全国会计专业技术资格考试吉安考区中级报名成功的考生达2305人,比2019年增长10.98%,其中:中级会计实务2004人,财务管理1863人,经济法1938人,单科报考科目共计5805科,比2019年增长8.75%。高级报名成功的考生42人,比2019年增长20%。

江西吉安2020年高级会计职称考试科目:高级资格考试科目包括《高级会计实务》。江西吉安2020年高级会计职称考试方式:采用无纸化方式。

知道了以上信息依然对于这个高级会计考试不太懂的小伙伴们也可以看看下面的内容哦!

报考条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规

2.具备良好的职业道德,无严重违反财经纪律的行为

3.热爱会计工作,具备相应的会计专业知识和业务技能

注:报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年

报名事项及考务日程。

报名流程:会计资格考试实行网上报名。考生必须在规定的报名时间内登录“全国会计资格评价网”(http://kzp.mof.gov.cn)行网上报名并缴费,网上缴费成功才能视为报名成功。

填报信息:报考人员必须按照诚信守信的原则,填报真实有效的报名信息,对于采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段参加考试的人员,将取消考试成绩,并按照相关规定,记入诚信档案,涉及违法问题移交相关部门进行处理。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时填报的或已做报名信息修正的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格与2019年的合格成绩无法合成的,后果自负。

以上便是今天51题库考试学习网分享的全部内容,如果你们想了解更多的内容,建议你们去51题库考试学习网的官网看看哦,最后希望每一位参加考试的考生都能顺利的通过考试,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)根据资料,分别采用重置现金流量法和等额年金法进行决策。

(2)采用重置现金法时需要调整现金流量的情形有哪些?

B项目调整后的净现值=8324+8324×(P/F,10%,3)

=14578(万元)

B项目调整后净现值(6年)大于A项目净现值12441万元。选择B项目。

A项目等额年金=12441/(P/A,10%,6)=2857(万元)

B项目等额年金=8324/(P/A,10%,3)=3347(万元)

B项目等额年金高于A项目,选择B项目。

(2)需要调整现金流量的情形:

①在存在通货膨胀的情况下,需要对各年的净现金流量进行调整;

②如果预测项目执行过程中可能遇到重大技术变革或其他重大事件,也需要对项目各年的现金流量进行调整。

要求:根据下述资料,逐项分析企业层面控制的设置是否恰当;若存在不当之处,请指出不当之处,并说明理由。

第一,关于组织架构控制。加强组织架构控制,科学设计内部机构,合理分配权责;规定企业的重大决策、重大事项、重要人事任免及大额资金支付业务等,应当按照规定的权限和程序实行集体决策审批或者联签制度。在极其特殊情况下,董事长有权改变集体决策意见。

『解析』关于组织架构控制。在极其特殊情况下,董事长有权改变集体决策意见的观点不恰当。

理由:任何个人不得单独进行决策或者擅自改变集体决策意见。

第二,关于发展战略控制。重视企业发展战略控制,在监事会下设战略委员会,战略委员会主席由独立董事担任;委员中应当有一定数量的独立董事,以保证委员会更具独立性和专业性。战略委员会对公司的现实情况和未来趋势进行综合分析和科学预测,并制定长远发展目标与战略规划。

第三,关于人力资源控制。优化人力资源整体布局,制定人力资源总体规划和能力框架体系,明确人力资源开发是保证员工素质的第一环节,实现人力资源的合理配置,全面提升企业核心竞争力;应当通过公开招聘、竞争上岗等多种方式选聘优秀人才,还要把选聘对象的价值取向和责任意识作为参考条件。

第四,关于社会责任控制。狠抓产品质量,发展循环经济、降低污染物排放,提高企业的社会责任意识,切实做到经济效益与社会效益、短期利益与长远利益、自身发展与社会发展相互协调,实现企业与员工、企业与社会、企业与环境的健康和谐发展。

第五,关于企业文化控制。倡导积极向上的企业文化,公司董事长应在企业文化建设中发挥主导和典范作用;应当促进文化建设在内部各层级的有效沟通,加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守。

理由:应当在董事会下设战略委员会,战略委员会主席应当由董事长担任。

关于人力资源控制。还要把选聘对象的价值取向和责任意识作为参考条件的观点不恰当。

理由:应重点关注选聘对象的价值取向和责任意识,而不是作为参考条件。

关于社会责任控制的有关设置观点恰当。

关于企业文化控制。

①公司董事长应在企业文化建设中发挥主导和典范作用的观点不恰当。理由:应当是公司董事、监事、经理和其他高级管理人员均应在企业文化建设中发挥主导和典范作用。

②加强企业文化的宣传和贯彻,确保中层以上员工都能认真遵守的观点不恰当。理由:应当确保全体员工共同遵守。

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

要求:

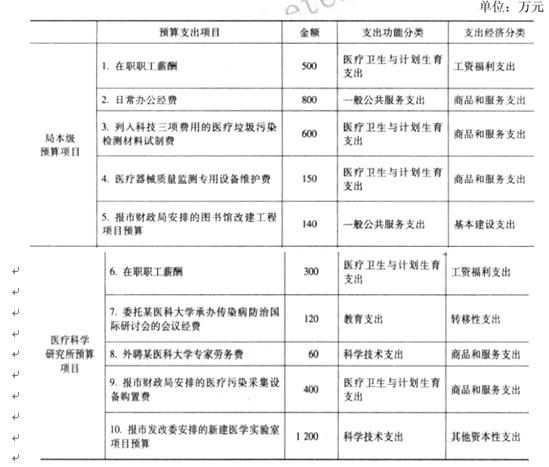

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-10-11

- 2020-03-15

- 2020-01-31

- 2020-04-09

- 2020-08-02

- 2020-03-19

- 2020-04-08

- 2020-01-04

- 2020-04-21

- 2020-01-04

- 2020-04-17

- 2020-01-08

- 2020-05-23

- 2020-05-22

- 2020-03-05

- 2020-05-30

- 2020-02-08

- 2020-03-07

- 2020-05-13

- 2020-03-25

- 2020-01-30

- 2020-03-13

- 2020-02-14

- 2020-03-11

- 2020-05-29

- 2020-04-30

- 2020-02-28

- 2020-03-25

- 2020-03-21