关于2020年天津高级会计师报名资格审核方式,这里有详情!

发布时间:2020-03-17

小伙伴看过来啦,想知道2020年天津高级会计师报名资格审核方式吗?这里有详细的说明哦,一起来看看吧。

2020年天津高级会计师报名入口:天津会计网站。

2020年天津高级会计师报名时间:3月23日-3月27日。

2020年天津高级会计师报名资格审核方式:

我市继续采取报名资格审核与合格证书发放同时进行的方式。即报名时报名系统调取我市会计诚信系统信息进行初审,报名成功后由单位人事部门审核报考资格后盖章确认。

考试合格后,考生需携带经单位审核盖章的报名信息表、学历证书、身份证办理资格审核及领证手续。

考生在报名时务必仔细填写报名信息,缴费前必须核对报名信息,缴费成功后的考生信息在报名系统将不能修改。

如果报名成功后,姓名、身份证号、民族信息错误的,可以将报名回执发到kjswwyd@126. com邮箱,我们将及时修改,其他信息错误不需要修改。考生参加考试的考点和考试时间由全国会计资格考试考试系统随机分配。

上文讲的就是关于2020年天津高级会计师报名资格审核方式的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于2020年天津高级会计师报名资格审核方式的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

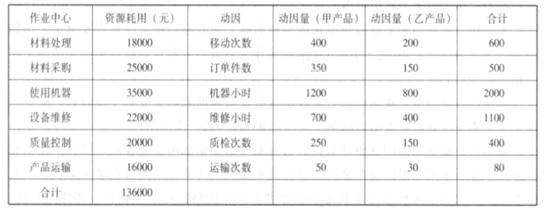

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

乙产品单位售价=(100+10*6+163.33)*120%=388(元)。

按照机器小时法计算,甲产品单位售价=(100+10*3+90.67)*120%=264.8(元);

乙产品单位售价=(100+10*6+181.33)*120%=409.6(元)。

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

(2)业绩考核对象具有双重性。对下属单位的部门业绩评价与对下属单位一把手的个人业绩评价,两者之间没有界定清楚。一般而言,对下属单位一把手的评价既要包括对下属单位整体业绩的评价,还要包含经营者个人的评价因素,如个人的德、能、绩、勤、廉等。GP 集团颁布的考核办法既没有对二级企业业绩进行全面评价,也没有对经营者个人因素进行针对性的评价,因此是不完善的。

(3)没有做到奖优罚劣,存在鞭打快牛的弊病。

(1)2016年1月1日,甲公司支付1000万元从非关联企业取得乙公司100%的股权,投资当日乙公司可辨认净资产的公允价值为900万元。2016年1月1日至2017年12月31日,乙公司的净资产增加了550万元,其中按购买日公允价值计算实现的净利润500万元,现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元。

(2)2018年1月8日,甲公司转让所持乙公司40%的股权,收取现金640万元存入银行,股权转让手续于当日完成。股权转让后,乙公司董事会进行重组,7名董事中3名由甲公司委派,乙公司所有生产经营和财务管理重大决策须由半数以上董事表决通过。2018年1月8日,乙公司剩余60%股权的公允价值为960万元。假定甲、乙公司提取盈余公积的比例均为10%。假定乙公司自2016年至2018年间未分配现金股利,并不考虑其他因素。

要求:

1.根据上述资料,指出2018年甲公司是否仍应将乙公司纳入合并财务报表的编制范围,并指出甲公司对乙公司剩余股权应当采用的核算方法,分别简要说明理由。

2.根据上述资料,计算在甲公司个别财务报表中,对乙公司的剩余股权的账面价值,并计算该交易对甲公司个别财务报表中损益的影响。

3.根据上述资料,计算该交易对甲公司合并财务报表中损益的影响。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,不能对乙公司的生产经营和财务管理重大决策实施控制。

(2)甲公司对乙公司的剩余投资应当采用权益法核算。

理由:甲公司出售对乙公司部分股权后,在乙公司董事会中派有3名董事,仍然对乙公司有重大影响。

2.(1)处置投资后剩余股权按照持股比例计算享有乙公司自购买日至处置日期初之间实现的净损益为300万元(500×60%),应调整长期股权投资的账面价值,同时调整留存收益;自购买日至处置日期初之间现金流量套期工具利得中属于有效套期部分确认的其他综合收益30万元(50×60%),应调整长期股权投资的账面价值,同时增加其他综合收益。

因此,甲公司对乙公司剩余长期股权投资的账面价值=1000×(1-40%)+300+30=930(万元)。

(2)长期股权投资的处置损益=640-1000×40%=240(万元),因此,对甲公司个别财务报表中损益的影响金额为240万元。

3.在甲公司合并财务报表中,应当对乙公司的剩余60%股权按照公允价值960万元进行重新计量。处置股权取得的对价640万元与剩余股权公允价值960万元之和1600万元,减去按原持股比例(100%)计算应享有乙公司自购买日开始持续计算的净资产份额1450万元[(900+550)×100%)]与商誉100万元(1000-900)之间的差额50万元,应当计入甲公司合并财务报表的当期投资收益。

与原有子公司股权投资相关的现金流量套期工具利得中属于有效套期部分确认的其他综合收益50万元,应当在丧失控制权时计入甲公司合并财务报表的当期投资收益。

因此,对甲公司合并财务报表中损益的影响金额=50+50=100(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-07

- 2020-01-29

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-05-10

- 2020-01-29

- 2020-01-09

- 2020-04-16

- 2020-02-28

- 2020-01-15

- 2020-03-13

- 2020-08-14

- 2020-02-28

- 2020-05-02

- 2020-01-30

- 2020-03-26

- 2020-05-03

- 2020-09-07

- 2020-01-17

- 2020-02-22

- 2020-05-16

- 2020-04-17

- 2020-03-11

- 2020-05-22

- 2020-03-03

- 2020-01-31

- 2020-04-10

- 2020-01-04

- 2020-02-29