注意!贵州2020高级会计职称报名时间开始啦!

发布时间:2020-03-15

贵州2020高级会计职称报名时间开始啦!考生可在报名期间登录全国会计资格评价网进行报名。想要参加2020年高会考试的小伙伴们赶快准备起来吧!

贵州2020高级会计职称报名时间:

报名时间:全省报名及缴费时间统一为3月16日至3月31日。

报名流程:会计资格考试实行网上报名。考生必须在规定的报名时间内登录“全国会计资格评价网”(http://kzp.mof.gov.cn)行网上报名并缴费,网上缴费成功才能视为报名成功。

填报信息:报考人员必须按照诚信守信的原则,填报真实有效的报名信息,对于采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段参加考试的人员,将取消考试成绩,并按照相关规定,记入诚信档案,涉及违法问题移交相关部门进行处理。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时填报的或已做报名信息修正的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格与2019年的合格成绩无法合成的,后果自负。

报名收费:按省物价局《关于调整会计专业技术资格考试收费标准的批复》(黔价费〔2006〕294)号规定执行(中级资格考试每人每科50元,高级资格考试每人每科60元)。

高级会计师地位价值:

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

今日分享时间到此结束,如果你们觉得意犹未尽,还想了解更多内容的话,建议你们去51题库考试学习网的官网看看。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

国有资产管理等规定,2016 年 7 月,甲单位审计处对本单位 2016 年上半年预算执行情况进行了检查。8 月 2 日,甲单位召开由审计处、财务处、后勤管理处、资产管理处等处室相关人员参加的工作会议,就检查中发现的如下事项进行沟通。

(1)省财政厅 2016 年 2 月末批复了甲单位 2016 年度支出预算 49000 万元,其中基本支出预算33000 万元,项目支出预算 16000 万元。3 月初,甲单位将内部各单位预算进行批复分解;为保留适当的预算灵活性,避免预算频繁调整,对于基本支出预算中部分暂未确定具体工作内容的业务,财务处仅批复了预算总额度,待业务的具体工作内容确定后再细化分解。

(2)甲单位项目经费预算绩效管理办法规定,所有项目经费均纳入预算绩效管理,内部各单位申请项目经费时必须申报绩效目标。2016 年 6 月,后勤管理处申请对业务楼老化陈旧电力管线进行维修改造,预计需要醒目经费 30 万元。由于具体施工方案及单位能够批准的资金额度均未确定,后勤管理处仅对项目绩效目标做出一般性描述,将项目绩效目标设定为“按期完成电力管线改造任务,为业务楼提供安全的供电服务”。

(3)甲单位 2016 年上半年计划引进 10 名优秀人才,并按相关政策安排引进人才保障性住房租金补贴预算 15 万元。2016 年 6 月,人事处同 10 名引进人才签订了聘用合同,经履行相关报批程序,财务处支付了引进人才住房租金补贴 15 万元,财务处认为,保障性住房租金补贴属于引进人才薪酬待遇的一部分,遂将 15 万元引进人才住房补贴确认支出并按政府支出经济分类科目列入“工资福利支出”。

(4)甲单位“专用实验设备购置”项目经费预算为 180 万元,2016 年 2 月 5 日,甲单位履行了政府采购程序并同中标的 A 公司签订了采购合同。合同约定:合同签订之日起 10 日内支付合同价款的 25%;3 月 30 日前设备到货验收合格,支付合同价款的 70%;设备调试正常运行 3 个月后,

支付合同价款的 5%。甲单位已按合同约定支付了首笔设备款,但因 A 公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系 A 公司,项目实施处于停滞状态。

(5)甲单位“实验室配套家具购置”项目经费预算为 350 万元,项目资金于 2016 年 3 月全额下达至单位零余额账户。4 月,甲单位履行了政府采购程序并同中标的 B 公司签订了采购合同,合同金额为 340 万元,形成项目购置预算结余 10 万元。5 月,为提高“实验室配套家具购置”项目预算结余资金使用效益,甲单位履行政府采购程序后,又与中标的 C 公司签订了 10 万元的采购合同,用于购置本单位新进行政人员的日常办公家具。6 月,甲单位完成了购置家具的安装、验收与付款工作。

假定不考虑其他因素。

要求:

不当之处;存在不当之处的,分别说明理由。

2.事项(2)存在不当之处。

理由:绩效目标制定应指向明确、具体细化、合理可行。

3.事项(3)存在不当之处。

理由:保障性住房租金补贴应列入“对个人和家庭的补助”。

4.事项(4)存在不当之处。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

5.事项(5)存在不当之处。

理由:(1)项目支出结余资金在统筹用于编制以后年度部门预算之前,原则上不得动用;(2)

因特殊情况需要在预算执行中动用项目支出结余资金安排必需支出的,应报财政部门审批。

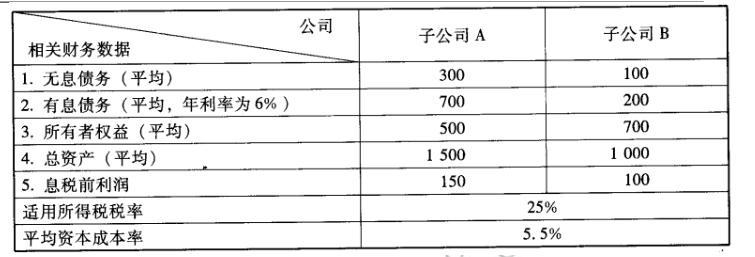

2010 年初,M 公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

①可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;

②比较全面地考虑了企业资本成本;

③能够促进资源有效配置和资本使用效率提高。

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;

②经济增加值对于长期现金流量缺乏考虑;

③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

理由:废标后,采购人应当将废标理由通知所有投标人,除采购任务取消情形外,应当重新组织招标。需要采取其他方式采购的,应当在采购活动开始前获得人民政府采购监督管理部门或者政府有关部门批准。

理由:项目资金应按规定用途使用(或:专款专用;或:不得挪用);在年度预算执行中确需调整用途的,须报财政部审批。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-15

- 2020-02-26

- 2020-03-25

- 2020-02-15

- 2020-02-14

- 2020-03-11

- 2020-05-27

- 2020-05-08

- 2020-03-25

- 2020-05-23

- 2020-03-05

- 2020-01-04

- 2020-03-13

- 2020-01-15

- 2020-02-01

- 2020-03-19

- 2020-05-29

- 2020-07-03

- 2020-04-11

- 2020-02-22

- 2020-04-11

- 2020-03-05

- 2020-02-29

- 2020-04-08

- 2020-03-04

- 2020-05-26

- 2020-04-12

- 2020-05-09

- 2020-04-21

- 2020-02-04