通知:陕西2020年会计高级职称报名条件你知道吗?

发布时间:2020-01-04

陕西2020年会计高级职称报名条件你知道吗?51题库考试学习网已为大家带来了相关信息,一起来看看吧。

陕西2020年高级会计师报名时间:2020年3月12日至3月29日。

2020年陕西高级会计师报考条件:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级会计职称有专业限制吗?

报考高级会计职称考试没有专业限制,凡是符合高级会计职称报考条件的都可以报名参加高级会计职称考试。

有关考前提醒:

一、提前准备并保管好考试物品。

2019年的高级会计师考试是无纸化机考,今年最大的不同就是考生不需要再带2b铅笔、橡皮、0.5黑色签字笔等考试物品了,但是准考证、身份证还是必须要带的,每年都有考生到了考试时间却没有带准考证、身份证的,或者确实提前准备了身份证和准考证,但是到了考前却找不到的,这种现象大家一定要避免,不仅要提前准备好,还要保管好,不要丢失。

二、提前多打印几份准考证。

准考证是进入考场必备资料之一,现在高级会计师准考证打印入口已开通,各位考生要关注当地的准考证打印时间,一定要在入口关闭前打印出来,可以多打印几份,防止偶尔有一份丢失或破损。另外,身份证也是必备证明之一,考生如果有身份证丢失的情况,一定要提前补办或去相关部门开具证明。

三、准备带入考场的资料。

高级会计实务是开卷考试,考生可以携带教材和辅导资料进入考场。所以大家一定要提前把资料准备好,比如《高级会计实务》、《轻松过关》等,记住宁可多带,一定不要少带,不要考试开始后发现某一道题在另外一本资料上有答案,但是没有带来,那时已经是追悔莫及了。

四、提前看考场、查天气。

每年都有考生因为不知道考试地点而迟到的情况,因此影响考试。51题库考试学习网建议大家考前一天一定要提前去查看考场,熟悉路线。还要提前查询考试当天的天气预报,准备好雨伞、衣服等物品,避免出门前手忙脚乱,慌忙到达考场,导致注意力不集中,影响考试的发挥。

“行百里者半九十”,距离高级会计师考试一百步的距离,您已经走完九十九步,坚持努力,全力以赴的迈出这最后一步,胜利就在前方了,加油吧!

51题库考试学习网今日为大家分享的内容就是这些了,各位考生一定要仔细查看哟。更多资讯请关注51题库考试学习网。关注51题库考试学习网看每日考试分类汇总!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

(1)根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。(总额控制和单项控制)P157

(2)根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

(3)根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

(4)根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

(5)根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

②6.7-平均资本占用×6%=2.5,所以:

平均资本占用=(6.7-2.5)÷6%=70(亿元)

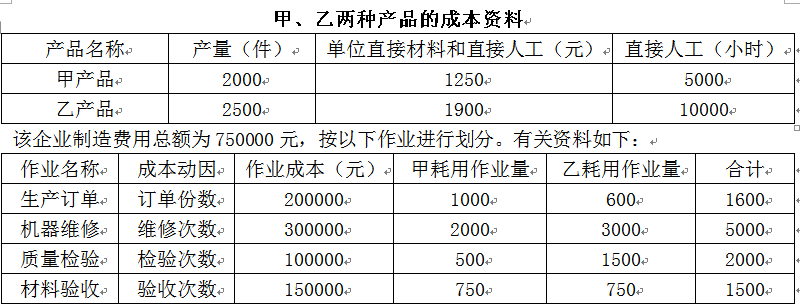

针对作业成本法,财务部小王提出以下几个观点:

1.相较于传统成本法的单一,作业成本法根据不同的作业动因将资源分配到作业,再根据不同的资源动因将作业分配到各个成本对象当中,大幅度提升了成本分配的准确性。

2.增值作业是企业作业成本控制的重点。

3.资源动因分析在于评价作业的有效性,作业动因分析在于评价作业的增值性。

要求:

1.按照作业成本法计算甲、乙两种产品的单位成本。

2.判断财务部小王的几个观点是否正确,如不正确,请说明理由。

3.指出作业成本法的优缺点。

单位甲产品应分配的制造费用=345000/2000=172.5(元/件)

甲产品的单位成本=172.5+1250=1422.5(元/件)

单位乙产品应分配的制造费用=405000/2500=162(元/件)

乙产品的单位成本=162+1900=2062(元/件)。

2.(1)观点1不正确。

理由:作业成本法下,根据资源动因将资源分配到各个作业当中,再根据作业动因将各个作业成本分配到成本对象当中。

(2)观点2不正确。

理由:非增值作业并非是企业生产经营所必需的,是不能为顾客带来价值的作业,所以非增值作业是企业作业成本控制的重点。

(3)观点3正确。

3.优点:(1)能够提供更加准确的各维度成本信息,有助于企业提高产品定价、作业与流程改进、客户服务等决策的准确性;

(2)改善和强化成本控制,促进绩效管理的改进和完善;

(3)推进作业基础预算,提高作业、流程、作业链(或价值链)管理的能力。

缺点:部分作业的识别、划分、合并与认定,成本动因的选择以及成本动因计量方法的选择等均存在较大的主观性,操作较为复杂,开发和维护费用较高。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-07

- 2020-02-29

- 2020-02-08

- 2020-04-25

- 2020-09-01

- 2020-05-15

- 2020-07-04

- 2020-03-13

- 2020-06-25

- 2020-03-27

- 2020-01-15

- 2020-02-13

- 2020-05-21

- 2020-03-27

- 2020-03-24

- 2020-06-07

- 2020-07-23

- 2020-03-27

- 2020-01-16

- 2019-08-21

- 2020-01-11

- 2020-04-22

- 2020-02-13

- 2020-03-11

- 2020-07-24

- 2020-02-22

- 2020-02-04

- 2020-01-08

- 2020-03-24

- 2020-03-14