来了解一下关于2020年西藏的高会考试方式!

发布时间:2020-02-09

2020年西藏高级会计师考试方式已经公布!相信各位考生对于西藏高级会计师的考试方式和时间想了解一下!

关于2020年西藏高级会计师考试时间:9月6日

关于2020年西藏高级会计师考试科目:《高级会计实务》。

关于2020年西藏高级会计师考试方式:

高级会计师资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师资格实行了无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

关于“无纸化考试”是指在考试时无纸质试题本和答题卡,试题、答题要求和答题界面均在计算机显示屏上显示,考生只能使用鼠标或键盘在计算机答题界面上答题的考试方式。

对于为什么要报考高级会计职称,51题库考试学习网为各位考生一一解答。

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

待遇方面:很多事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。

所以只有越努力越幸运!也给自己多一分选择的机会!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是本次51题库考试学习网为各位考生带来的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司的组织架构为“公司总部一分公司一项目部”,拥有 6 家分公司,100 余个项目部。预算编制时,甲公司要求各分公司对每个项目部均单独编制项目收入、成本费用、利润等预算,再逐级汇总至公司总部。

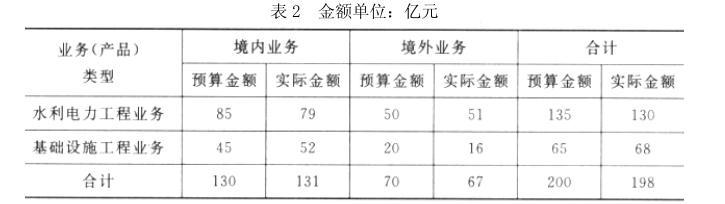

(2)2016 年初,甲公司对 2015 年的预算执行情况进行了全面分析,其中 2015 年度营业收入预算执行情况如表 2 所示:

(3)2016 年 7 月,M 公司对甲公司 2016 年上半年预算管控情况进行了检查,发现以下主要问题:①对年度营业收入、管理费用、利润总额等重点预算指标,未按季度或月度进行分解、控制,出现“时间过半,收入、利润指标只实现年度预算的 40%,而管理费用却达到年度预算的 63%”等问题,公司“保增长”压力大、提质增效工作成效不明显;②对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当的控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。

(4)甲公司将 6 家分公司定位为“利润中心”,并将总部管理费用全部分摊给 6 家分公司。甲公司以分公司承担总部管理费用后的税前利润,作为业绩考核指标对分公司进行年度考核评价。假定不考虑其他因素。

要求:

主要优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信

息与内涵。

理由:企业应将员工实施内部控制的情况纳入绩效考评体系,作为绩效考评的考核指标。

[或:企业应将员工实施内部控制情况作为晋升、奖励、惩处等的依据。]

要求:分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:乙公司与甲公司经营同类业务并在不同的区域市场。

从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过多次沟通达成一致。

有关资料如下:

(1)A 公司。A 公司于 2014 年 3 月通过并购实现对 A1 公司的全资控股,交易前 A 公司与 A1公司不存在关联方关系。甲会计师事务所在对 A 公司内部控制有效性进行审计的过程中发现:A公司未将 A1 公司纳入 2014 年度内部控制建设与实施的范围。

(2)B 公司。甲会计师事务所在审计过程中发现 B 公司的内部控制存在以下问题:①审计委员会缺乏明确的职责权限、议事规则和工作程序,未能有效发挥监督职能:②高级下属子公司 B1公司在未履行相应审批程序的情况下为关联方提供担保;③与售后“三包”返利业务相关的销售收入确认不符合《企业会计准则第 14 号——收入》的规定。甲会计师事务所认定上述问题已经构成了财务报告内部控制重大缺陷,出具了否定意见的内部控制审计报告。

(3)C 公司。甲会计师事务所在对 C 公司内部控制有效性进行审计的过程中发现下列事项:①C 公司自 2014 年陆续发生多起重大关联交易事项,为规范关联交易行为,C 公司与 2014 年 12 月底制定了关联交易内部控制制度,将其纳入《C 公司内部控制收册》,②C 公司限制甲会计师事务所审计人员对某类重要资产内部控制流程的测试,且未提出正当理由。甲会计师事务所据此出具了无法表示意见的内部控制审计报告。

(4)D 公司。D 公司为专门从事证券经营业务的上市公司。甲会计师事务所在对 D 公司内部控制有效性进行审计的过程中发现:D 公司策略交易系统的某模块存在重大技术设计缺陷,但该重大缺陷不影响 D 公司财务报表的真实可靠。甲会计师事务所出具了无保留意见的内部控制审计报告。

假定不考虑其他因素

要求:

或:在审计报告中增加“非财务报告内部控制重大缺陷描述段”。(3 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-25

- 2020-03-07

- 2020-02-06

- 2020-02-23

- 2020-03-21

- 2020-03-14

- 2020-06-22

- 2020-04-15

- 2020-03-14

- 2020-05-14

- 2020-01-09

- 2020-02-28

- 2020-02-12

- 2020-03-04

- 2020-05-20

- 2020-05-30

- 2020-01-13

- 2020-08-20

- 2020-01-16

- 2020-10-11

- 2020-03-20

- 2020-05-26

- 2019-12-29

- 2020-01-29

- 2020-02-13

- 2020-02-07

- 2019-12-28

- 2020-02-12

- 2020-03-06

- 2020-05-16