注意!2020年海南高级会计职称报名照片要求

发布时间:2020-03-07

小伙伴们看过来呀!51题库考试学习网今天为大家带来了2020年海南高级会计职称报名照片要求的相关信息,快跟随51题库考试学习网的脚步一起来看看吧!

2020年海南高级会计职称报名时间为:2020年3月10日至30日。

2020年海南高级会计职称网上缴费时间为:2020年3月10日至31日,海南省网上缴费统一在3月31日24:00时截止。

2020年海南高级会计职称报名入口:全国会计资格评价网。

2020年海南高级会计职称报名照片要求:

会计资格证书印制将直接采用考生报名时上传的照片。

照片要求:近期彩色标准1寸,半身免冠正面证件照,照片底色背景为白色,JPG或JPEG格式。考生应对照片质量负责,如因照片质量影响考试和成绩或影响证书制作和领取的,由考生本人负责。

51题库考试学习网还给大家带来了2020年高级会计师职称考试特点:

1、高级会计师资格考试实行无纸化考试改革。

高级会计师资格考试实行无纸化考试!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

2、考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析(采用9选8方式,最后两道案例分析分别是企业和事业单位财务与会计内容)。

3、参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

白酒产业在我国目前基本处于成熟阶段,市场增长缓慢,受啤酒、红酒等的冲击,某些年份甚至出现了负增长,E公司的白酒业务具有悠久的历史,市场占有率在全国多年来稳定保持在前5名,而且拥有相当一部分稳定的顾客群。

据国家建设部门的规划,2019年我国城镇居民人均住宅建筑面积将达32平方米,这就意味着今后每年全国城镇要新建住宅7亿多平方米,而90%以上的住宅都要进行室内装修设计。

随着城市的基础建设、旧街区改造、更多商业店铺、商务会展、甚至旅游开发项目等,成为国内设计整体水平提高的难得机遇和广阔空间,该产业也成为增长率较快的产业之一。E公司的室内设计装修业务开展的较早,在业内具有较好的口碑,在我国室内设计装修市场具有较高的市场占有率。生态旅游是近年来正在兴起的产业,E公司的生态旅游园正在建设当中,不久将开门迎客。

针对市场上保健产品的状况,E公司创新地开发了纳豆胶囊和冠益酸牛奶两大保健系列产品。E公司即将开业的生态园的主要特色是果菜种植、家禽家畜小动物喂养、儿童传统游戏等,面向的潜在客户为北京城里的小朋友。

要求:

1.说明E公司采用的企业总体战略类型,并简述实施该种战略的优缺点。

2.说明E公司对保健品业务单元和生态旅游业务单元各自采用的竞争战略类型,并简要说明理由。

3.简要说明波士顿矩阵的内容。并指出E公司保健品业务属于波士顿矩阵的何种业务类型,说明理由。

优点:多元化战略有利于实现规模经济,分散企业的经营风险,增强企业竞争力。

缺点:该战略也存在分散企业资源、增加管理难度和运作费用等问题。

2.

(1)保健品业务单元采用的是差异化战略。因为创新地推出纳豆胶囊和冠益酸牛奶两大保健系列产品,这种保健品明显区别于市场上现有保健品。

(2)生态旅游业务单元采用的是差异化集中化战略。因为是面向北京城里的儿童推出的一种特色产品。

3.波士顿矩阵根据有关业务或产品的市场增长率和企业相对市场占有率标准,可以把企业全部的经营业务定位在四个区域中,分别为:①明星业务(高增长——强竞争地位);②问题业务(高增长——弱竞争地位);③金牛业务(低增长——强竞争地位);④瘦狗业务(低增长——弱竞争地位)。

E公司保健品属于问题业务。理由:保健食品的行业销售额每年以13%的速度增长(高增长),但是该公司涉足保健品市场的时间很短,市场占有率很低。(低竞争地位)

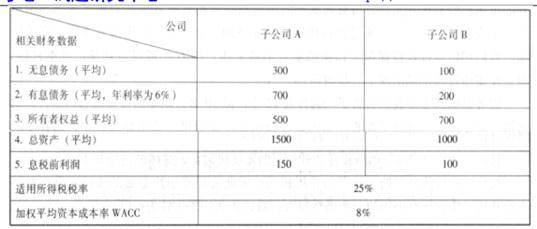

2016 年初,甲公司董事会在对这两家公司进行绩效评价与分析比较时,对如何选择有效财务绩效评价指标及对两家子公司财务绩效的评比结果展开了激烈地论证。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

A 公司经济增加值回报率=16.5/(700+500)=1.375%

B 公司经济增加值=100*(1-25%)-(200+700)*8%=3(万元)

B 公司经济增加值回报率=3/(200+700)=0.333%

(2)评价:从经济增加值的绝对值和相对值角度分析,A 公司财务绩效均好于 B 公司。

要求:

(1)如果所有股东均参与配股,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,分析配股前后该股东财富水平的变化。

(2)如果有20%股东放弃配股权,计算配股除权价格和每股股票配股权价值。如果甲股东持有100万股股票,放弃了配售权,分析配股前后该股东财富水平的变化。

每股股票配股权价值=(4.83-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×(1+2/10)×4.833=579.96(万元)

配股投资额=100×2/10×4=80(万元)

配股后的财富水平=579.96-80=499.96(万元)

配股后甲股东财富水平没有变化(忽略尾差)。

(2)实际配售股数=1000×(1-20%)×2/10=160(万股)

配股除权价格=(1000×5+160×4)/(1000+160)=4.86(元/股)

或:配股除权价格=(5+4×2/10×80%)/(1+2/10×80%)

=4.86(元/股)

每股股票配股权价值=(4.86-4)/5=0.17(元/股)

配股前甲股东股票市值=100×5=500(万元)

配股后甲股东股票市值=100×4.86=486(万元)

配股后甲股东财富水平减少。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-23

- 2020-05-20

- 2020-02-08

- 2020-02-19

- 2020-01-15

- 2020-04-16

- 2020-06-05

- 2020-02-27

- 2020-07-25

- 2020-08-22

- 2020-01-14

- 2020-03-06

- 2020-02-08

- 2020-05-12

- 2020-04-12

- 2020-09-01

- 2020-02-13

- 2020-02-19

- 2020-04-04

- 2020-05-12

- 2020-08-26

- 2020-02-02

- 2020-02-20

- 2020-08-06

- 2020-07-02

- 2020-05-13

- 2020-01-12

- 2020-10-22

- 2020-04-02

- 2020-01-30