内蒙古2020高会考试时间明确了!必看!

发布时间:2020-02-07

关于内蒙古2020高会考试时间明确了!不知道的小伙伴就跟着51题库考试学习网一起来看看吧!

内蒙古2020高会考试时间明确了!考试时间为9月6日,考试科目为《高级会计实务》。想要有更大发展空间的小伙伴们,拿下高级会计师让你的事业更上一层楼。

2020内蒙古高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

内蒙古2020高会考试时间为9月6日,参加高级会计师考试的考生,都是单位业务骨干,家庭的顶梁柱,实际上留给大家备考的时间并不多,还没考试备考的同学抓紧时间学习吧!

高级会计师有哪些职业发展方向?高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师须遵守中华人民共和国宪法和法律,具有良好的职业道德,对业务能力上应具有坚实的专业理论知识,掌握国内外现代的经济管理科学方法并了解发展趋势。有较高的政策理论水平和丰富的经济工作实践经验,能够解决重要经济活动中的实际问题,提出有价值的政策性意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网给大家带来的内容,想知道更多详情请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

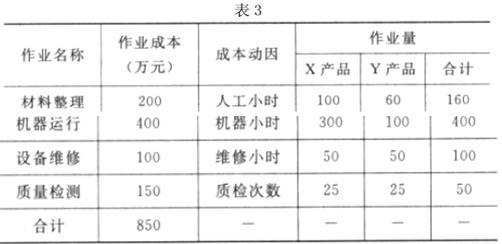

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:

本法及传统成本法下制造费用分摊标准的区别。

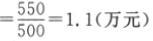

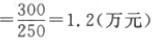

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:

A 产品的应缴纳税金=6000*500*10%+{6000*500*10%+6000*500*(1-50%)*17%}*(7%+3%)=355500(元)

A 产品的销售目标成本=6000*500-355500-3000000*4%-750000=1774500(元)

A 产品的生产目标成本=1774500-6000*500*1.5%-31000=1698500(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-27

- 2020-02-13

- 2020-03-07

- 2020-04-12

- 2020-06-26

- 2020-08-08

- 2020-09-04

- 2020-04-15

- 2020-02-25

- 2020-06-03

- 2020-02-26

- 2020-02-15

- 2020-06-17

- 2020-10-22

- 2020-08-28

- 2020-05-10

- 2020-07-12

- 2020-06-22

- 2020-11-04

- 2020-02-14

- 2020-02-27

- 2020-08-01

- 2020-03-10

- 2020-03-22

- 2020-01-16

- 2019-12-04

- 2020-04-11

- 2020-04-07

- 2020-06-05