速看!2020年福建省 高级会计师考试时间出炉!

发布时间:2020-01-16

2020年高级会计师考试时间是什么时候呢?2019年高级会计师考试的时间9月8日(星期日),那么今年的呢?是否也是呢?据人社部消息,为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》其内容告知了高级会计师考试时间,我们一起来具体内容吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

附件:2020年度专业技术人员职业资格考试工作计划

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

由此可见2020年会计师考试时间为9月5日—7日,预计高级会计师考试时间为9月6日(星期日),与2019年的考试时间相比略微提前,2020年的官方资讯还未发布,具体内容请遵照官方发布的信息为准,所以备考的小伙伴抓紧时间备考哦,还有提前安排好行程,别耽误了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

要求:

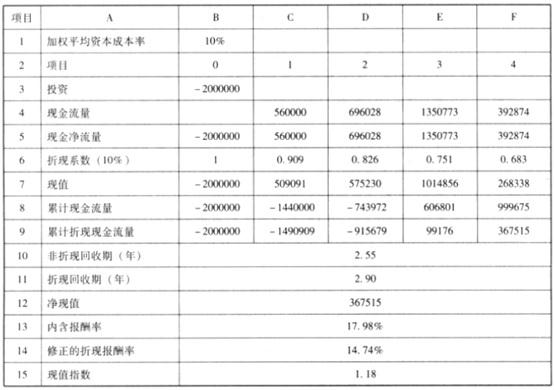

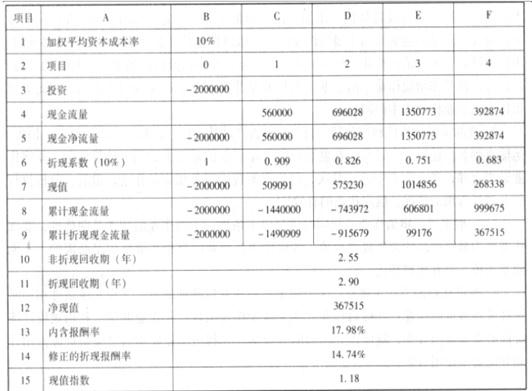

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

2013年1月,甲公司为拓展市场,形成以上海为中心、辐射华东的新的市场领域,着手筹备并购乙公司。并购双方经过多次沟通,于2013年3月最终达成一致意向。

甲公司准备收购乙公司100%的股权,为此聘请资产评估机构对乙公司进行价值评估,评估基准日为2012年12月31日。资产评估机构采用收益法和市场法两种方法对乙公司价值进行评估。并购双方经协商,最终确定按市场法的评估结果作为交易的基础,并得到有关方面的认可。

要求:

分别从行业相关性角度和被并购企业意愿角度,判断甲公司并购乙公司属于何种并购类型,并简要说明理由。

理由:甲公司与乙公司属于经营同类业务的企业。

(2)从被并购企业意愿角度,甲公司并购乙公司属于善意并购。

理由:并购双方经过充分沟通达成一致。

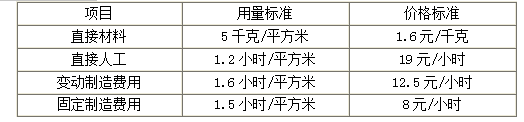

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-15

- 2020-05-08

- 2020-07-23

- 2020-03-11

- 2020-02-07

- 2020-03-24

- 2020-06-30

- 2020-04-03

- 2020-05-20

- 2020-02-22

- 2020-02-01

- 2020-03-06

- 2020-04-17

- 2020-02-27

- 2020-07-12

- 2020-03-26

- 2020-05-13

- 2020-03-05

- 2020-05-16

- 2020-03-20

- 2020-01-03

- 2020-02-15

- 2020-05-13

- 2020-02-16

- 2020-03-12

- 2020-11-21

- 2020-08-12

- 2020-02-07

- 2020-08-22

- 2020-04-22