关注一下!四川2020年高级会计师考试报名地点

发布时间:2020-02-02

速度围观!关于四川2020年高级会计师考试报名地点,不知道的小伙伴快跟着51题库考试学习网来了解一下吧!

四川2020年高级会计师报名时间为2020年3月15日至31日。所有报名参加考试人员,均在其报名所在地参加考试。四川2020年高级会计师考试报名地点了解一下。

2020年四川高会考试报名地点:

符合报名条件的在职在岗人员按属地化原则在其工作单位所在地报名;符合报名条件的在校学生,在其学籍所在地报名;符合报名条件的其他人员,在其户籍所在地或居住地报名。

符合报名条件的香港、澳门和台湾居民,按照就近方便原则在内地报名。有工作单位的,在其工作单位所在地报名;为在校学生的,在其学籍所在地报名。

所有报名参加考试人员,均在其报名所在地参加考试。

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是51题库考试学习网为大家带来的全部内容,如果还想了解更多关于这方面的信息,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2013年初,甲公司根据董事会要求,召集由中高层管理人员参加的公司战略规划研讨会。部分参会人员发言要点如下:

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期,在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

财务部经理:财务部将积极配台公司战略调整,做好有关资产负债管理和融资筹划工作。同时,建议公司战略调整要考虑现有的财务状况和财务政策。本公司2013年年末资产总额50亿元,负债总额为25亿元,所有者权益为25亿元;2012年度销售总额为40亿元,净利润为2亿元,分配现金股利1亿元。近年来,公司一直维持50%资产负债率和50%股利支付率财务政策。

总经理:公司的发展应稳中求进,既要抓住机遇加快发展,也要积极防范财务风险。根据董事会有关决议,公司资产负债率不得高于60%这一行业均值,股利支付率一般不得低于40%,公司有关财务安排不能突破这一红线。

假定不考虑其他因素。

要求:

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

g(可持续增长率)={ ( 2/25)×(1-50%) }/{1-( 2/25)×( 1-50%)} =4. 17% 或:ROE=( 2/25)×100%=8%

(2) 市场部经理的建议不合理。理由:市场部经理建议的12%增长率太高,远超出了公司可持续增长率4.17%.

生产部经理的建议不合理。理由:生产部经理建议维持2012年产销规模较保守。

要求:

根据上述资料,结合企业投资项目的一般分类方法,对甲公司面临A、B两个投资项目进行决策,并说明理由。

理由:A、B两个项目内含报酬率IRR均大于加权平均成本9%【或:A、B两个项目净现值NPV均大于0】。

(2)若A、B两个项目为互斥项目,则选择B项目。

理由:净现值法将项目的收益与股东财富直接关联。当NPV法与IRR法出现矛盾时,以NPV法为准。

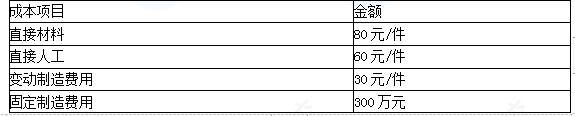

要求:在完全成本法和变动成本法下,对C产品所需零部件是自制还是外购进行决策。

自制成本=(80+60+30)×8+300=1660(万元)

外购成本1600万元(200×8)

零部件外购成本低,应该外购。

(2)变动成本法

自制的单位变动成本=80+60+30=170(元/件)

外购单价200元/件

即自制可以节约成本240万元(30×8),该零部件应自制。

注意:如果生产能力转移带来的边际贡献大于240万元,则应该外购。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-12

- 2020-05-04

- 2020-01-16

- 2020-02-14

- 2020-06-28

- 2020-04-04

- 2020-04-14

- 2020-01-10

- 2020-02-19

- 2020-08-15

- 2020-03-12

- 2020-02-22

- 2020-01-15

- 2020-05-27

- 2020-06-04

- 2020-04-22

- 2020-01-30

- 2020-01-30

- 2020-07-23

- 2020-03-13

- 2020-01-15

- 2020-03-21

- 2020-02-14

- 2020-01-15

- 2020-04-08

- 2020-05-30

- 2020-01-05

- 2021-10-30

- 2020-03-22

- 2020-04-24