2020年上海高级会计师报考人员需持有上海居住证?

发布时间:2020-02-29

想知道2020年上海高级会计师考试报名人员需持有上海居住证吗?快跟随51题库考试学习网的脚步一起来看看吧!

2020年上海高级会计职称报名条件:

报名参加高级资格考试的人员,应具备下列基本条件:

1、遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2、具备良好的职业道德,无严重违反财经纪律的行为。

3、热爱会计工作,具备相应的会计专业知识和业务技能。

4、具有本市户籍或持有《上海市居住证》或近2年内在本市累计缴纳社会保险满12个月。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2、具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3、具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网还给大家带来了高级会计师的评定办法:

高级会计师实行考评结合制度,报考人员必须先参加全国统一的《高级会计实务》考试。

考试合格后,有部分地区依然对职称英语和职称计算机水平有要求,有相关要求的地区的考生需要准备职称英语和职称计算机资质,无要求地区的考生就可以忽略此环节。然后,向相关部门提交考核推荐材料,经由相关部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准后方可取得高级会计师资格证书。

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

看完以上内容,不知道对各位考生是否有所帮助呢?若有疑问请关注51题库考试学习网喔!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 1:为了扩大市场规模、提高市场竞争力,急需一大笔资金进行技术研发和市场开拓,

因此公司希望通过资本市场来解决资金瓶颈问题。由于 IPO 的难度较大,公司打算通过收购上市公司来获得融资平台。X 公司是一家高科技企业,其研发技术在业内得到高度评价,公司虽已上市,但由于规模不大,股票总市值并不高。在获得 X 公司董事会通过后,双方打算通过换股的方式实现合并。2015 年 1 月 8 日,X 公司通过发行 2 亿股股票来收购甲公司 60%的股权,甲公司则通过股票置换后拥有 X 公司 80%的股权。已知甲公司支付的股票价值为 10.5 亿元;X 公司支付的股票对价与此相等。甲公司净资产公允价值为 10.2 亿元;X 公司净资产公允价值为 10 亿元。合并完成后,由于 X 公司其他投资者股权相对分散,因此甲公司取得了 X 公司的实质控制权。

资料 2:2015 年 4 月 1 日,甲公司以发行股票的方式支付 7000 万元对价购买了 Y 公司 85%的表决权股份。根据市场预期,Y 公司将会为甲公司提供更为广阔的市场空间。为了更好地利用 Y公司的渠道优势,同年 8 月 2 日,甲公司又以 2000 万元现金购入剩余 15%的股权。其中,Y 公司2015 年 4 月 1 日的资产负债表显示净资产为 600 万美元,其中经评估确认的固定资产项目公允价值较账面价值高出 200 万美元;Y 公司 8 月 2 日的资产负债表账面价值增加了 50 万美元。2015年 4 月 1 日,美元兑换人民币元的比率为 1:7;2015 年 8 月 2 日美元兑换人民币元的比率为 1:6.9。

资料 3:2015 年 4 月 30 日,为了引入先进的技术,甲公司以 1.2 亿元的价格取得 W 公司 25%有表决权的股份,成为 W 公司战略合作伙伴,此时 W 公司的公允价值为 4 亿元。半年后,甲公司果断地以价值为 2.4 亿元的土地再次购入了 W 公司 35%的有表决权股份,此时 W 公司公允价值为 5亿元。经过判断,W 公司与甲公司都属于某集团公司控制下的企业。资料 4:2015 年 5 月 9 日,甲公司以 50 万元的价格获得了无关联关系的 Z 公司 100%的股权。在获得控制权后,甲公司注销了 Z 公司的法人资格。已知 Z 公司资产项目公允价值如下:库存现金 500 万元;应收账款 300 万元;存货 500 万元;固定资产 1000 万元。负债项目公允价值如下:短期借款 200 万元;应付账款 2000 万元;长期借款 2000 万元。

资料 5:2015 年 9 月 30 日,甲公司为了进入西北市场,以现金 5000 万元、发行价值 6000万元的股票购买了西北地区 A 公司 60%的有表决权股份。A 公司为 2015 年 2 月新成立的公司,截至 2015 年 9 月 30 日,该公司持有货币资金 9500 万元,实收资本 8000 万元,资本公积 600 万元。

资料 6:2015 年 11 月 5 日,甲公司通过资产置换的方式获得了 B 公司 55%的股权,并获得了超过半数以上的董事会席位。甲公司支付的固定资产公允价值为 4000 万元,B 公司净资产公允价值为 7000 万元。B 公司原有投资者为了保护自身的利益,提出 B 公司的重大经营决策事项必须经原有股东指派的至少 1 名董事同意方可实施,甲公司同意了这项安排。假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

要求:

(1)根据风险管理的要求,按照风险的内容可分为哪些风险。

(2)简要说明企业在该事件中所暴露出来的可能风险。

(2)该事件所暴露出来的可能风险:①战略风险与市场风险。虚报/错报事件对公司的公众形象带来负面的影响,这有可能影响其渣土运输车的销售,对公司业务的长远发展带来不利影响;②运营风险。对外错报或虚报可能表明管理层对风险管理的轻率态度,从而影响公司的运营;③法律风险。违反环保法规可能会导致企业受到法律的制裁。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

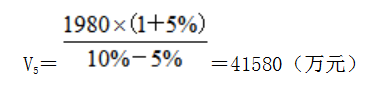

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

(1)发展部经理。为应对国际金融危机的影响,落实国家保增长、扩内需、调结构的总体要求,确保纺织工业的稳定发展,国务院发布了《纺织工业调整和振兴规划》。该规划作为纺织工业综合性应对措施的行动方案,为我国服装行业创造了良好的外部环境。近年来我国经济增长速度明显,形势良好,服装产业因此拥有良好的发展前景。2011年,我国城镇化率首次突破50%,达到51.3%,城镇化的进程使得越来越多的百姓收入增加,促进了对服装的消费。随着时代的发展,计算机技术越来越多地被应用于各行各业,服装作为传统的劳动密集型产业也在加快技术革新步伐。

(2)投资部经理。随着消费升级和二胎政策的落实,儿童服装市场正在迎来新的增长爆发点。2016年4月,公司将通过全资子公司以6.6亿元受让乙婴童用品有限公司(乙公司在婴童用品市场占有率第一)44%股权。此外,今年将关闭位于A市中心的旗舰店,该旗舰店租金高、进店客流量有限,门店经营成本高,关闭目的在于提高门店的效率。

(3)融资部经理。2015年12月,公司收到证监会《关于核准甲公司公开发行股份的批复》,核准公司公开发行30亿元新股,这30亿元将用于信息化建设、提高仓储物流效率等。

假定不考虑其他因素。

<1>?、根据发展部经理发言,运用PESTEL分析法分析甲公司所面临的外部宏观环境。

<2>?、根据投资部经理发言,指出甲公司的投资战略选择,并说明理由。

<3>?、根据融资部经理发言,指出甲公司基于融资方式的战略选择类型,并说明其优缺点。

②经济环境因素。近年来我国经济增长速度明显,形势良好,服装产业因此拥有良好的发展前景。(0.75分)

③社会环境因素。城镇化进程使得越来越多的百姓收入增加,促进了对服装的消费。(0.75分)

④技术环境因素。随着时代的发展,计算机技术越来越多地被应用于各行各业,服装作为传统的劳动密集型产业也在加快技术革新步伐。(0.75分)

2.(1)间接投资战略。(1分)

理由:2016年4月,公司将通过全资子公司以6.6亿元受让乙婴童用品有限公司(乙公司在婴童用品市场占有率第一)44%股权。(1分)

(2)盘活资产存量的投资战略。(1分)

理由:今年将关闭位于A市中心的旗舰店,提高门店效率。(1分)

3. 股权融资战略。(1分)

优点:当企业需要的资金量比较大时,股权融资就占很大优势,不像债权融资那样需要定期支付利息和本金,仅仅需要在企业盈利时向股东支付股利。(1分)

缺点:股份容易被恶意收购从而引起控制权的变更,并且股权融资方式的成本比较高。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-05-30

- 2020-01-01

- 2020-04-10

- 2019-01-27

- 2020-05-09

- 2020-05-12

- 2020-04-19

- 2020-01-30

- 2019-12-27

- 2020-08-06

- 2020-01-16

- 2020-03-20

- 2020-06-30

- 2020-04-22

- 2020-06-05

- 2020-07-31

- 2020-02-01

- 2020-04-11

- 2020-01-15

- 2020-04-18

- 2020-05-08

- 2020-04-03

- 2020-02-15

- 2020-01-31

- 2020-03-25

- 2020-02-29

- 2020-01-04

- 2020-05-22

- 2020-03-13