抓紧时间报名!浙江2020年高级会计师报名入口已经开通啦

发布时间:2020-03-04

最近有很多小伙伴都想了解浙江2020年高级会计师报名入口开通情况的相关信息,今天51题库考试学习网就带大家一起来看一看。

一、报考条件。

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级会计师考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具有博士学位,取得会计师职务任职资格后,担任会计师职务2年以上。

2.具有硕士学位,或第二学士学位或研究生班毕业,或大学本科学历或学士学位,取得会计师职务任职资格后,担任会计师职务5年以上。

3.具有大学专科学历,取得会计师职务任职资格后,担任会计师职务10年以上。

注:先取得会计师职务任职资格,后取得规定学位、学历者,取得规定学位、学历前后的会计师职务任职年限可合并计算。

(三)具备下列条件之一的具有标志性工作业绩和专业水平的优秀人才,可以不受学历(学位)、资历限制,直接申报:

1.在全国500强企业、上市公司主管会计专业技术工作或担任会计机构负责人。

2.获得财政部、省财政厅颁发的先进会计工作者证书。

3.获得财政部、省财政厅颁发的高端会计(会计领军)人才培养证书。

4.获得省部级三等或市厅级二等以上有关财务、会计等科研成果奖项的主要贡献者(主持或执笔)。

5.区、市以上人民政府主管部门在全国范围内公开招聘引进的具有会计师职务任职资格的业务骨干以上人才。

二、报名安排。

1.报名方式:高级资格考试采用网络报名、网上缴费的方式,按照属地原则进行。

2.报名时间:2020年3月10日10:00-20日16:00;补报名时间为2020年3月25日10:00-27日16:00。

3.报名入口: 浙江会计之家。

4.网上缴费: 高级资格考试缴费标准为每科80元,使用报名系统的“统一公共支付平台”功能缴费,支持使用开通网上支付功能的银联卡、支付宝、微信。

5.资格审核方式:网上审核。

注:3月26日16:00关闭“浙江会计之家”-“信息变更”通道和“信息登记”通道。请广大考生务必在规定时间内进行报名和缴费。

三、考试安排。

1.考试科目及时间:高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2.考试方式:高级资格考试实行无纸化考试方式。

以上就是今天51题库考试学习网为大家带来的关于浙江2020年高级会计师报名入口开通情况的相关讯息,如果大家还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

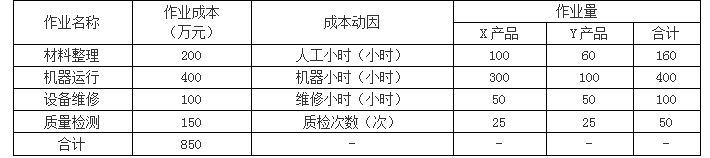

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

预算执行

(1)甲单位将专项经费 50 万元作为开办费借给新设立的丙公司,截至检查日止,借款尚未收回。

(2)财政部门通过甲单位拨付乙单位一笔专项经费 200 万元,甲单位临时动用其中的 80

万元用于垫支本级办公经费,计划 20×9 年度预算批复后补付乙单位。

(3)甲单位按规定程序报经批准后,出售旧办公楼收取价款 1300 万元。甲单位将该笔款项直接划转基建账户,用于已批准立项的在建工程。

资产管理

(1)甲单位经单位领导集体讨论决定,并报主管部门批准,以本单位一栋办公楼为乙单位

的银行借款提供担保。目前尚无迹象表明,甲单位需要承担连带偿付责任。

(2)甲单位在资产盘点中,发现 30 台计算机已到规定报废期限,经本单位的计算机维护部门认定后,予以报废,并进行了核销处理。收支处理

(1)甲单位与乙单位约定,由乙单位每年向甲单位上缴款项 100 万元。20×8 年,甲单位

采取在乙单位报销办公经费的方式,抵免部分乙单位缴款。

(2)甲单位受主管部门委托承办了一次国际性研讨会,将主管部门拨付的会议经费及会议

的各项支出在往来帐中进行了会计处理。

(3)甲单位举办了三期培训班,委托某培训机构代为收取培训费、支付相关培训费用。甲

单位将培训净收入存放在该培训机构银行账户,计划 20×9 年直接用于本单位的专项课题研究。会计报表编制

(1)资产负债表中“事业基金”项目的年末余额比年初余额增加了 60 万元。经查,该 60

万元是由甲单位当年的事业结余 80 万元和经营结余—20 万元结转所形成。

(2)收入支出表中“其他收入”项目列示的金额为 30 万元。经查,该金额系甲单位接受某企业捐赠的一套价值为 30 万元的办公设备所确认的收入。

要求:

指出上述事项中的不当之处,并给出正确的做法

(1)甲单位将专项经费出借给丙公司的做法不正确。

或:甲单位不应挪用专项经费。

正确做法:甲单位应(尽快)收回借出资金。

或:专项经费应专款专用。

(2)甲单位动用乙单位专项经费垫支办公经费的做法不正确。

或:甲单位不应截留乙单位专项经费。

正确做法:甲单位应将专项经费全额(及时)拨付给乙单位。

或:专项经费应专款专用。

(3)甲单位将出售旧办公楼收取的款项直接划转基建账户的做法不正确。

正确做法:出售旧办公楼收取的款项应纳入“收支两条线”管理{或:应上缴财政;或:应计入“应缴财政专户款”}。

2.资产管理

(1)甲单位以办公楼提供担保的程序不符合国有资产管理的相关规定。

正确做法:事业单位以国有资产提供担保,须经主管部门审核,报同级财政部门审批。

(2)不当之处:甲单位计算机报废的程序不符合国有资产管理的相关规定。

正确做法:事业单位处置规定限额以上的资产,须经主管部门审核后报同级财政部门审批;处置规定限额以下的资产报主管部门审批,主管部门将审批结果报同级财政部门备案。或:甲单位报废计算机应报经同级财政部门审核、备案后再进行财务处理。

3、收支处理

(1)甲单位通过在乙单位报销办公费的方式抵减应收乙单位缴款的做法不正确。

正确做法:甲单位应全额收取应收乙单位缴款,在本单位列支办公经费。

(2)甲单位通过往来帐核算会议经费收支的做法不正确。

正确做法:甲单位应将主管部门拨付的会议经费确认为收入,将会议的实际开支确认为支出。

(3)甲单位将培训净收入存放在培训机构银行账户中的做法不正确。

正确做法:甲单位应将培训净收入纳入本单位帐内核算。

或:单位发生的经济业务事项应当在依法设置的会计账簿上统一登记、核算。

4、会计报表编制

(1)“事业基金”项目的列示不正确。

或:事业基金增加 60 万元不正确。

正确做法:甲单位出现经营亏损,经营结余—20 万元不应结转。

或:将结转到事业单位基金的—20 万元经营结余冲回。

或:事业基金应增加 80 万元。

(2)“其他收入”项目的列示不正确。

或:其他收入增加 30 万元不正确。

或:接受捐赠的固定资产 30 万元不应计入“其他收入”。

正确做法:事业单位接受固定资产捐赠,应增加固定资产和固定基金。

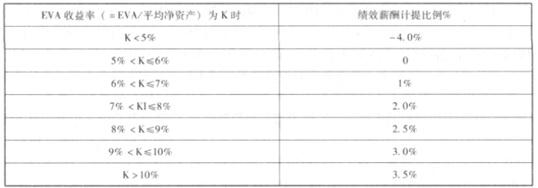

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

税后净营业利润=净利润+(利息支出+研发费调整-非经常性损益调整*50%)*(1-25%)

=4000+{200+1200-(160+3000+4040)*50%}*(1-25%)=2350(万元)

有关人员的发言要点如下:

(1)A 事业部经理:集团公司批准的本事业部上半年生产计划为:生产 W 产品 20000 件,固定成本总额 10000 万元,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产 W 产品 22000 件(在核定的产能范围内),固定成本为 10560 万元,单位变动成本为 1 万元。为了进一步加强对 W 产品的成本管理,本事业部拟于 7 月份启动作业成本管理工作,重点开展作业分析,通过区分增值作业与非增值作业,力争消除非增作业,降低产品成本。

(2)B 事业部经理:集团公司年初下达本事业部的年度目标利润总额为 10000 万元。本事业部本年度生产经营计划为:生产并销售 X 产品的 60000 台,全年平均销售价格 2 万元/台,单位变动成本 1 万元。1 至 6 月份,本事业部实际生产并销售 X 产品 30000 台,平均销售价格 2 万元/台,单位变动成本为 1 万元。目前,由于市场竞争加剧,预计下半年 X 产品平均销售价格将降为 1.8万元/台。为了确保完成全年的目标利润总额计划,本事业部拟将下半年计划产销量均增加 1000台,并在全年固定成本控制目标不变的情况下,相应调整下半年 X 产品单位变动成本控制目标。

(3)C 事业部经理:近年来,国内其他公司研发了 Y 产品的同类产品,打破了本事业部对 Y 产品独家经营的局面。本事业部将进一步加强成本管理工作,将 Y 产品全年固定成本控制目标设定为 2000 万元、单位变动成本控制目标设定为 1.1 万元。

(4)销售公司经理:本年度 Y 产品的市场销售价格很可能由原来的 2.1 万元/件降低到 1.8 万元件,且有持续下降的趋势。建议集团公司按照以市场价格为基础进行协商的方法确定 Y 产品的内部转移价格。

假定不考虑其他因素。

要求:

调整后下半年 X 产品单位变动成本的控制目标=(30000*2+31000*1.8-30000*1-50000-10000)÷31000=0.83(万元台)(1 分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-09

- 2020-04-09

- 2020-04-09

- 2020-04-10

- 2020-01-29

- 2020-03-10

- 2020-01-10

- 2020-01-30

- 2020-02-16

- 2020-02-16

- 2020-02-01

- 2020-03-11

- 2020-05-09

- 2020-04-03

- 2020-03-27

- 2020-05-23

- 2020-05-08

- 2020-03-22

- 2020-04-16

- 2020-03-04

- 2020-02-21

- 2020-05-14

- 2020-01-29

- 2020-01-15

- 2020-03-22

- 2020-02-18

- 2020-03-10

- 2020-04-21

- 2020-02-19