浙江省2020年高级会计师报名缴费标准是什么?

发布时间:2020-01-15

2020年高级会计师考试报名费用、缴费时间、缴费方式等资讯暂未公布预计在3月份会发布公告,大家可以先参考2019年高级会计师考试报名费将要报考高级会计师考试的小伙伴一起来了解下吧!

|

2019年部分地区高级会计师报名费用 |

|||

|

地区 |

缴费方式 |

费用 |

报名缴费时间 |

|

河北 |

网上缴费 |

报名110元/人 |

3月10日—31日 |

|

辽宁 |

网上缴费 |

考试65元/人 |

3月10日—31日 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

贵州 |

网上缴费 |

考试60元/人 |

3月16日—31日 |

|

湖南 |

网上缴费 |

报名20元/人 考务100元/人 |

3月20日—31日 |

|

江苏 |

网上缴费 |

报名10元/人 考务100元/人 |

3月25日—31日 |

|

内蒙古 |

网上缴费 |

报名20元/人 考务180元/人 |

3月21日—31日 |

|

安徽 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

江西 |

现场扫码缴纳 |

考务65元/人 |

3月29日—30日 |

|

海南 |

网上缴费 |

报名55元/人 考务15元/人 |

3月10日—31日 |

|

重庆 |

网上缴费 |

报名120元/人 |

3月11日—29日 |

|

陕西 |

网上缴费 |

考务100元/人 |

缴费截止时间 2019年3月31日24时 |

|

青海 |

网上缴费 |

报名55元/人 |

3月10日—31日 |

|

新疆 |

网上缴费 |

暂未公布 |

3月14日—31日 |

|

黑龙江 |

网上缴费 |

考务15元/人 考试55元/人 |

缴费截止时间 2019年3月31日24时 |

|

山东 |

网上缴费 |

考务100元/人 |

3月12日—31日 |

|

宁夏 |

网上缴费 |

考试100元/人 |

3月11日—31日 |

|

广西 |

网上缴费 |

考试65元/人 |

3月15日—28日 |

|

上海 |

—— |

免交 |

—— |

|

四川 |

网上缴费 |

考务15元/人 考试55元/人 |

3月11日—31日 |

|

北京 |

网上缴费 |

报名70元/人 |

3月11日—31日 |

|

吉林 |

网上缴费 |

考务15元/人 考试43元/人 |

3月11日—29日 |

|

云南 |

—— |

免交 |

—— |

|

广东 |

现场缴费 |

考试85元/人 考务15元/人 |

各考区另行安排 |

高级会计师报名条件:

报名参加会计专业技术资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质;

2、认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3、履行岗位职责,热爱本职工作;

申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

1、《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

2、省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是参考2019年高级会计师考试部分地区报名费,2020年的还未发布公告,先参考2019年的,将要报考的小伙伴抓紧时间准备吧,说不定,下一个成为高级会计师的人就是你

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

事项(2)不正确。

理由:在年度预算执行中,项目完成后形成的剩余资金,未经财政部批准的,不得直接在编

制下年预算时安排使用。

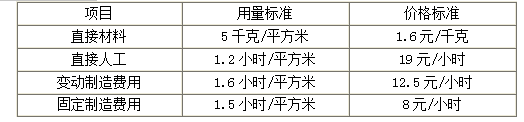

甲公司生产能量为6000平方米/月,2018年9月实际生产5000平方米,其他相关资料如下表所示:

(1)实际消耗量。

(2)标准成本资料。

假定不考虑其他因素。

<1>?、计算成本差异总额。

<2>?、计算直接材料的价格差异、数量差异和成本差异,并指出承担差异责任的对应部门。

<3>?、计算直接人工的工资率差异、人工效率差异和成本差异,并指出承担差异责任的对应部门。

<4>?、计算变动制造费用的耗费、效率差异和成本差异,并指出承担差异责任的对应部门。

<5>?、计算固定制造费用成本差异。

标准成本=5000×(5×1.6+1.2×19+1.6×12.5+1.5×8)=314000(元)(0.5分)

成本差异=336000-314000=22000(元)(0.5分)

2.直接材料价格差异=24000×(1.5-1.6)=-2400(元)(0.5分)

直接材料数量差异=(24000-5000×5)×1.6=-1600(元)(0.5分)

直接材料成本差异=-2400-1600=-4000(元)(0.5分)

直接材料数量差异应由生产部门负责,直接材料价格差异应由采购部门负责。(1分)

3.直接人工的工资率差异=5000×(20-19)=5000(元)(0.5分)

直接人工的效率差异=(5000-5000×1.2)×19=-19000(元)(0.5分)

直接人工成本差异=5000-19000=-14000(元)(0.5分)

直接人工工资率差异应由劳动人事部门负责,直接人工效率差异应由生产部门负责。(1分)

4.变动制造费用的耗费差异=8000×(15-12.5)=20000(元)(0.5分)

变动制造费用的效率差异=12.5×(8000-5000×1.6)=0(元)(0.5分)

变动制造费用的成本差异=20000(元)(0.5分)

变动制造费用耗费差异、效率差异都应由生产部门负责。(1分)

5. 固定制造费用成本差异=8000×10-5000×1.5×8=20000(元)(1分)

A、B 事业部拟投资项目的财务数据

要求:

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 企业实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并与 2016 年3 月 30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相等;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7亿元,甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并报表中的账面价值为 7.2 亿元。

据此,甲公司合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2014 年 5 月 20 日,甲公司通过非同一控制下的企业合并取得 C 公司 80%有表决权股份,能够对 C 公司实施控制;甲公司对 C 公司长期股权投资的初始投资成本为 1.6 亿元。

2016 年 6 月 30 日,甲公司因战略转型,以 0.75 亿元价款出售所持有的 C 公司 20%的表决权股份,并办理完毕股权转让手续;该日,C 公司自 2014 年 5 月 20 日开始持续计算的净资产账面价值为 3 亿元。股权出让后,甲公司仍能对 C 公司实施控制。自 2014 年 5 月 20 日起至本次股权出让前,甲公司一直持有 C 公司 80%的有表决权股份。

据此,甲公司在个别财务报表中,将出售 C 公司部分股权取得价款与所处置股权投资账面价值的差额 0.35 亿元确认为资本公积(股本溢价)。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付),该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长时期内持续上涨,甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。甲公司开展的该套期保值业务符合《企业会计准则第 24 号——套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。2015年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 20 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求:

1.根据资料(1),判断甲公司与 A 公司的企业合并属于同一控制下企业合并还是非同一控制下企业合并,并说明理由;指出甲公司合并 A 公司的合并日(或购买日)。

2.根据资料(1),确定甲公司在合并日(或购买日)长期股权投资的初始投资成本;指出甲公司在合并财务报表中是否应确认商誉,并说明理由;确定合并日(或购买日)W 固定资产反映在合并资产负债表中的金额。

3.逐项判断资料(2)至(5)中甲公司所作的会计处理是否正确;如不正确,指出正确的会计处理。

4.根据资料(6),判断甲公司 2016 年所作的会计处理是否正确;如不正确,指出正确的会计处理。

理由:收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系。

甲公司合并 A 公司的购买日为 2016 年 3 月 30 日。

2.甲公司在购买日长期股权投资的初始投资成本为 10 亿元。

甲公司在合并财务报表中应确认商誉。

理由:企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额应确认为商誉。甲公司合并 A 公司的合并成本为 10 亿元,在购买日应享有 A 公司可辨认净资产公允价值的份额为 8.4 亿元(12×70%),应在合并报表中确认商誉 1.6 亿元(10-8.4)。

购买日 W 固定资产反映在合并资产负债表中的金额为其公允价值 0.7 亿元。

3.事项(2)甲公司的会计处理不正确。

正确的会计处理:合并日,甲公司在其个别财务报表中,应当以享有 B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值的份额 7.2 亿元作为长期股权投资的初始投资成本。

事项(3)甲公司的会计处理不正确。

正确的会计处理:甲公司在个别财务报表中,应将出售 C 公司部分股权取得的价款与所处置股权投资账面价值的差额 0.35 亿元确认为投资收益。

事项(4)甲公司的会计处理不正确。

正确的会计处理:甲公司应将该优先股作为金融负债进行会计处理。

事项(5)甲公司的会计处理正确。

4.甲公司 2016 年所作的会计处理不正确。

正确的会计处理:甲公司应将股权激励的取消作为加速可行权处理,于 2016 年 12 月决定取消原激励计划时立即确认原本应在剩余等待期内确认的金额,同时不得调整 2015 年已经确认的金额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-06

- 2020-02-29

- 2020-03-10

- 2020-03-11

- 2020-02-28

- 2020-03-28

- 2020-01-10

- 2020-05-13

- 2020-01-16

- 2020-03-16

- 2020-01-16

- 2020-04-18

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-03-10

- 2020-03-12

- 2020-03-25

- 2020-05-22

- 2020-02-05

- 2020-02-26

- 2020-04-08

- 2020-03-08

- 2020-04-03

- 2020-04-18

- 2020-01-16

- 2020-07-08

- 2020-02-18

- 2020-03-08

- 2019-12-29