注意!你知道北京2020年高级会计职称资格审核方式吗?

发布时间:2020-03-05

嘿!北京的小伙伴,请你们注意啦!你们知道北京2020年高级会计职称资格审核方式吗?不知道、不要紧,跟着51题库考试学习网一起了解一下,你就清楚啦!

北京2020年高级会计师报名时间为3月16日8:00至31日24:00,北京高会报名入口即将开通,北京2020年高级会计职称资格审核方式为现场审核。

北京2020年高级会计职称资格审核时间,具体时间安排如下:

根据北京2020年高级会计职称资格审核要求,北京市会计专业技术资格考试报名按照“首次报考人员”和“非首次报考人员”两类人员管理。

1、首次报考人员:2020年度首次报考中级、高级资格考试的人员;以前年度报考中级、高级资格考试未通过资格审核的人员;资格审核通过但拍照、指纹、身份证录入及缴费等没有成功的人员;2015年以前年度报名成功但考试未通过的人员。

2、非首次报考人员:2016年以后在北京地区成功报名中级、高级资格并通过现场资格审核,拍照、指纹、身份证录入及成功缴费的人员。 会计专业技术中、高级资格考试首次报考人员需到现场进行资格审核、指纹及身份证录入。

北京2020年高级会计职称资格审核所需材料 资格审核时,高级会计师报考人员应提供以下资料:

1.经由本人签字承诺的报名信息表;

2.学历证书原件;

3.身份证明: 身份证; 北京地区现役军人应提供军官证或士官证; 香港、澳门、台湾居民应提供本人有效身份证明;

4.符合报名条件的在校学生还需提供学生证。

5.还须提供会计师职称相应证书原件。

北京2020年高级会计职称资格审核注意事项:

1、非首次报考人员在规定的报名时间内,按照网上报名流程直接办理网上报名和网上付费手续,不需进行现场资格审核。

2、由于今年情况特殊,首次报考人员现场审核工作可能会根据实际情况有所调整。如有变动,将会在北京市财政局官网另行通知,请考生及时关注。

3、报考人员审核合格后需及时进行网上付费。

4、咨询电话: 55592846。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好啦!以上就是今天51题库考试学习网为你们带来的所有内容,北京的小伙伴,现在你们都明白了吧?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

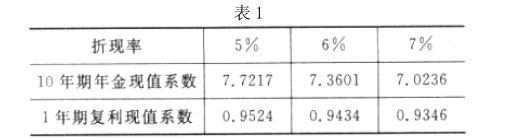

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:财务公司服务对象被严格限定在企业集团内部成员单位这一范围之内【或:财务公司

不得为集团外部单位提供结算、融资服务】。

经有关部门批准,公司于 20×7 年 2 月 1 日按面值发行了 2000 万张,每张面值 100 元的分离交易可转换公司债券,合计 20 亿元,债券期限为 5 年,票面年利率为 1%(如果单独按面值发行一般公司债券,票面年利率需要设定为 6%),按年计息。同时,每张债券的认购人获得公司派发的 15 份认股权证,权证总量为 30000 万份,该认股权证为欧式认股权证;行权比例为 2:1(即 2 份认股权证可认购 1 股 A 股股票),行权价格为 12 元/股。认股权证存续期为 24 个月(即20×7 年 2 月 1 日至 20×9 年 2 月 1 日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。假定债券和认股权证发行当日即上市。

公司 20×7 年末 A 股总数为 20 亿股(当年未增资扩股),当年实现净利润 9 亿元。假定公司20×8 年上半年实现基本每股权益 0.30 元,上半年公司股价一直维持在每股 10 元左右。预计认股权证行权期截至前夕,每股认股权证价格将为 1.5 元。

要求:

财务处建议预算资金安排应当首先保障单位基本支出合理需要,在此基础上再根据财力情况合理安排事业发展所需的项目支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-08-08

- 2020-02-25

- 2020-03-18

- 2020-08-16

- 2020-01-02

- 2020-02-27

- 2020-04-03

- 2020-01-09

- 2020-03-25

- 2020-03-17

- 2020-03-21

- 2020-02-27

- 2020-02-22

- 2020-02-14

- 2020-01-16

- 2020-05-02

- 2020-03-04

- 2020-08-28

- 2020-01-30

- 2020-08-28

- 2021-11-04

- 2020-03-08

- 2020-03-06

- 2020-01-31

- 2020-04-17

- 2020-02-27

- 2020-05-29

- 2020-04-22

- 2020-03-06

- 2020-01-15