快来看看2020年辽宁高级会计师报名资格审核方式新鲜出炉啦!

发布时间:2020-03-05

最新消息来了!关于2020年辽宁高级会计师报名资格审核方式的相关事项已经出来啦,想知道具体的内容吗?一起来看看吧。

已经进入报名季了,辽宁2020年高级会计师考试报名入口已开通,辽宁2020年高级会计师考试报名时间为3月10日0:00至3月31日23:59。了解一下2020年辽宁高级会计师报名资格审核方式。

辽宁2020年高级会计师考试网上报名及缴费起止时间:2020年3月10日0:00至3月31日23:59。

2020年辽宁高级会计师报名资格审核

符合辽宁2020年高级会计师报考条件的报名人员需登陆“辽宁会计网”或使用“辽宁会计APP”先进行会计人员信息采集,再通过“辽宁会计网”首页综合服务栏目中的“网上报名”或APP中“考试报名”模块进行报名。

报名系统将自动关联信息采集系统数据进行审核。系统审核通过后,报考人员可进行网上缴费,无需进行现场审核。

已完成信息采集的报考人员,如个人信息发生变化,请联系当地财政部门及时更新会计人员信息采集系统中的个人信息。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。

发展方向:国企、事业单位总会计师、财务负责人。

上文讲的就是关于2020年辽宁高级会计师报名资格审核方式的相关内容了,接下来我们看看高级会计师的相关内容吧。

基本职责

高级会计师在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是关于2020年辽宁高级会计师报名资格审核方式的全部内容啦,还有没有不清楚的小伙伴呢?欢迎您咨询51题库考试学习网,我们在这里等你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

(1)根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。(总额控制和单项控制)P157

(2)根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

(3)根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

(4)根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

(5)根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

②6.7-平均资本占用×6%=2.5,所以:

平均资本占用=(6.7-2.5)÷6%=70(亿元)

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

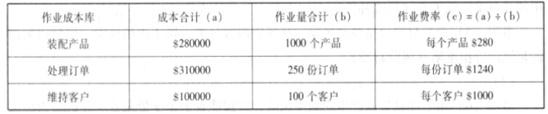

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:

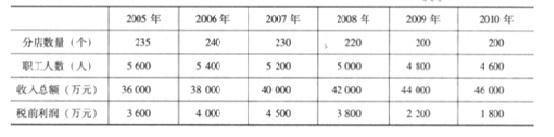

要求:计算甲公司的股利分配额与股利支付率。

股利支付率=3600/12000=30%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-18

- 2020-04-11

- 2020-03-20

- 2020-01-30

- 2020-04-03

- 2020-02-13

- 2020-03-27

- 2021-05-08

- 2020-03-13

- 2020-08-30

- 2020-01-15

- 2020-04-22

- 2019-10-26

- 2020-02-29

- 2020-03-11

- 2020-05-27

- 2020-03-17

- 2020-02-27

- 2020-01-31

- 2020-04-17

- 2020-02-09

- 2020-03-27

- 2020-05-16

- 2020-02-05

- 2020-02-11

- 2020-04-08

- 2020-01-15

- 2020-01-01

- 2020-05-01

- 2020-02-16