河北2020年高级会计师考试科目已公布,赶紧来看

发布时间:2020-01-29

各位正在积极备考的小伙伴们,2020年高级会计师考试就要到了,那么你们知道河北2020年高级会计师考试科目有哪些吗?今天51题库考试学习网就来和大家分享关于高级会计师考试的具体内容,请大家阅读以下内容!

河北2020年高级会计师考试科目2020年高级资格考试科目包括《高级会计实务》。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。选择在正确的方向做正确的事,再好好的坚持下去,不断为事业为生活添砖加瓦。不奋发,则落后。只有每天坚持学习,充实自己,才能摘得成功的果实。

好的,以上就是今天51题库考试学习网给大家分享的关于高级会计师考试的相关内容了!如有疑问的小伙伴请及时关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

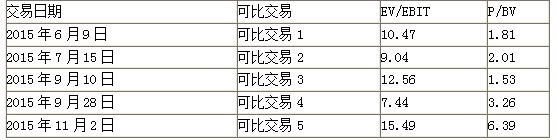

可比交易的EV/EBIT和P/BV相关数据如表:

要求:1.根据资料,运用可比交易分析法,计算如下指标:(1)可比交易的EV/EBIT平均值和P/BV平均值;(2)乙公司加权平均评估价值。

要求:2.根据资料,运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值为:

(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

乙公司加权平均评估价值:

(5.5×11)×60%+(21×3)×40%=61.5(亿元)

2. 对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司。剩余部分外销,内销和外销价格相同,均以市场价定价。

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价,市场价仅为关联采购价的95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出)。

(3)除企业所得税外,不考虑其他相关税费因素。

要求:

(1)全面预算管理

①在全面预算管理组织架构上,将全面预算管理决策机构设立在财务部门,由总会计师担任主任,工作人员除了财务部门人员外,还应包含计划、人力资源、生产、销售、研发等业务部门人员参加。

②在全面预算的编制方式上,2019年以前,采用公司各个层级共同制定预算,最高管理层和董事会保留最后的批准权的编制方式。2019年,甲公司直接向各预算单位下达年度预算指标并要求严格执行。

③在全面预算的编制方法上,2019年以前,甲公司以不变的会计期间作为预算期间进行预算编制。2019年,甲公司制定了以“月份”为单位滚动式的预算编制方法。

④在全面预算考核上,只对全面预算目标完成情况进行考核,并进行相应奖惩治理。

(2)企业绩效评价

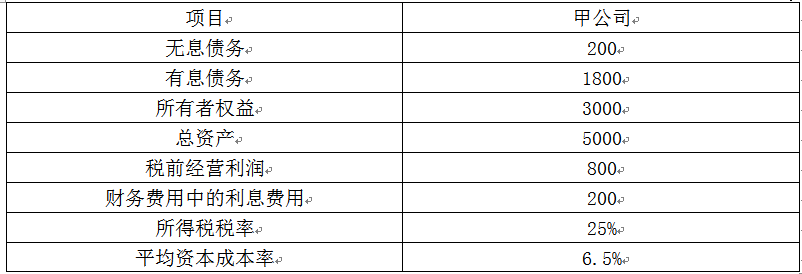

2018年,甲公司经审计后的基本财务数据如下:

金额单位:万元

甲公司2018年费用化的研发支出为100万元,资本化的研发支出为150万元。假设表格中提供的数据均为年度平均数据。

要求:

1.根据资料(1)中的第①点,判断针对全面预算管理组织架构的表述是否正确,如不正确,简要说明理由。

2.根据资料(1)中的第②点,判断2019年以前和2019年分别采用的是哪种全面预算编制方式,并分别说明两种编制方式的优缺点。

3.根据资料(1)中的第③点,判断2019年以前和2019年分别采用的是哪种全面预算编制方法,并分别说明两种编制方法的优缺点。

4.根据资料(1)中的第④点,判断针对全面预算考核的表述是否正确,如不正确,简要说明理由。

5.根据资料(2)及《中央企业负责人年度经营业绩考核实施方案》、《中央企业负责人经济增加值考核实施方案》,计算甲公司2018年度的经济增加值。

理由:全面预算管理决策机构主要包括股东(大)会、董事会、预算管理委员会和企业经理层,不能设立在财务部门。

2.①2019年以前甲公司采用的是参与式预算编制方式。

参与式预算的优点:提高下级的士气和动力。

参与式预算的缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,指定容易实现的目标;此外,当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。

②2019年甲公司采用的是权威式预算编制方式。

权威式预算的优点:从企业全局出发,实现资源的合理配置。

权威式预算的缺点:主观性较强,下级缺乏责任感和动力,预算目标的实现会大打折扣;此外,较低层级因担心本期费用的节省、投资的减少会对下期预算(可控资源)产生影响,就会产生“用完预算”的行为问题。

3.①2019年以前甲公司采用的是定期预算法。

定期预算法的优点:能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价。

定期预算法的缺点:a.不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;b.不利于前后各个时期的预算衔接,不能适应连续不断的业务活动过程的预算管理。

②2019年甲公司采用的是滚动预算法。

滚动预算法的优点:通过持续滚动预算编制、逐期滚动管理,实现动态反映市场、建立跨期综合平衡,从而有效指导企业营运,强化预算的决策与控制职能。

滚动预算法的缺点:a.预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;b.过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

4.针对全面预算考核的表述不正确。

理由:在全面预算考核上,不仅要对全面预算目标完成情况进行考核,还应对全面预算组织工作进行考核。

5.税后净营业利润=800×(1-25%)+(100+150)×(1-25%)=787.5(万元)

调整后资本=3000+1800=4800(万元)

经济增加值=787.5-4800×6.5%=475.5(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-28

- 2020-01-03

- 2020-04-22

- 2020-09-06

- 2020-01-15

- 2020-03-28

- 2020-01-02

- 2021-06-19

- 2020-04-18

- 2019-08-18

- 2020-06-30

- 2020-04-17

- 2020-02-14

- 2020-04-15

- 2020-01-28

- 2020-04-23

- 2020-01-29

- 2020-04-04

- 2020-01-03

- 2020-01-08

- 2021-08-08

- 2020-03-03

- 2020-04-11

- 2020-05-18

- 2020-03-20

- 2020-06-13

- 2020-03-10

- 2020-03-04

- 2020-10-11

- 2020-02-28