确定了!福建2020年高级会计职称考试时间

发布时间:2020-02-01

备考高级会计师考试的小伙伴们,请注意了!2020年高级会计师考试时间就要来了,你知道福建2020年高级会计师考试时间吗?快跟着51题库考试学习网一起来了解详细内容吧!

福建2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日上午。考试时间为8:30—12:00,考试时长为3.5小时。

福建2020年高级会计师考试科目:考试科目为《高级会计实务》,采用开卷无纸化考试。参加高级会计资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要提前熟悉无纸化考试。考试时系统从题库中随机抽题组卷,考生读题、填写和提交答案,这些全部都在电脑上完成。

2020年高级会计师备考教材很重要,高级会计师为开卷考试,那么教材就是必不可少的了。要知道高会考试面是很广的,所以大家在最后一定要回归到教材上去,知道知识点在什么地方。还有一点要提醒大家的是:注重细节考核,教材新变化的地方也要特别关注,所以大家必须熟悉教材。

接下来51题库考试学习网给大家分享关于高级会计师职称论文选题中的几个技巧。

技巧一:追逐行业热点:

行业热点一般是行业内的新生事物,是职称论文创作选题中的永恒主题。一方面,行业热点处于业界的前沿,通常隐藏着有待深入研究的“处女地”,从行业热点来选题更能体现文章的创新性和新颖性;另一方面,根据行业热点选题创作的文章也更受期刊杂志的青睐,相

比非热点选题而言更容易被杂志刊用。

技巧二:突出文章亮点

有亮点就意味着文章有创新或新颖之处,有其刊发或存在的价值。在进行职称论文选题时,创作者要注意从纷繁复杂的文献资料中,找出前人研究的盲区或盲点,通过“捡漏”突出新创作文章的亮点,从而做到“人无我有,人有我优”,这样文章创新就自然而然地出来了。

各位考生备考时一定要静下心来,提高学习效率,已经报名的小伙伴要抓紧时间学习了。最后51题库考试学习网祝愿大家都能顺利过关,早日取得证书!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.计算使用期内各年现金净流量。

2.如果以10%作为折现率,计算净现值和现值指数。

3.指出净现值法的优缺点。

各年的净现金流量:

NCF0=-500万元

NCF1~4=100+90=190(万元)

NCF5=190+500×10%=240(万元)

2.净现值=-500+190×(P/A,10%,5)+500×10%×(P/F,10%,5)=-500+190×3.7908+50×0.6209=251.30(万元)

现值指数=(251.30+500)/500=1.50

3.净现值法的优缺点:

①净现值法使用现金流而非利润,主要因为现金流相对客观。

②净现值法考虑的是投资项目整体,在这一方面优于回收期法。

③净现值法考虑了货币的时间价值,尽管折现回收期法也可以被用于评估项目,但该方法与非折现回收期法一样忽略了回收期之后的现金流。

④净现值法与财务管理的最高目标股东财富最大化紧密联结。

⑤净现值法允许折现率的变化,而其他方法没有考虑该问题。

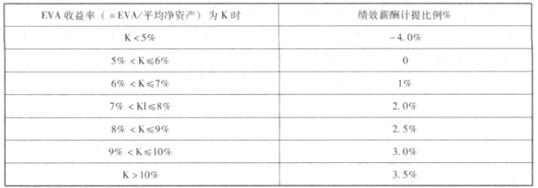

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

EVA=税后净营业利润-调整后资本成本=2350-924=1426(万元)

第四步,计算绩效薪酬

要求:

根据上述资料说明财务部门提议采用的风险应对策略类型及其含义。

风险规避是指企业主动回避、停止或退出某一风险的商业活动或商业环境,避免成为风险的承受者。

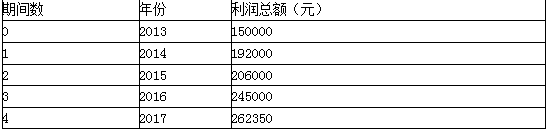

几何平均增长率g=(Vx/V0)1/x-1

g=(262350/150000)1/4 -1=15%

2018年的目标利润 =262350×(1+15%) =301702.50(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-02

- 2020-03-07

- 2020-01-16

- 2020-05-06

- 2020-02-14

- 2020-03-11

- 2020-02-22

- 2020-03-12

- 2020-05-13

- 2020-02-29

- 2020-02-27

- 2020-05-29

- 2020-03-12

- 2020-01-31

- 2020-01-29

- 2020-04-18

- 2020-02-23

- 2020-02-13

- 2020-02-15

- 2020-03-21

- 2020-04-12

- 2020-04-02

- 2020-03-27

- 2020-01-12

- 2020-03-12

- 2020-02-23

- 2020-02-06

- 2020-03-03

- 2020-03-04

- 2020-06-28