快看!浙江2020高级会计师考试科目来了

发布时间:2020-05-06

关于浙江2020高级会计师考试相关内容估计还有很多的小伙伴不知道吧?不过没关系,现在赶紧看看51题库考试学习网为你分享的内容,你就明白了!

浙江2020高级会计职称考试科目:高级资格考试科目为《高级会计实务》。浙江2020高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

知道了以上信息依然对于这个高级会计考试不太懂的小伙伴们也可以看看下面的内容哦!

报考条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规

2.具备良好的职业道德,无严重违反财经纪律的行为

3.热爱会计工作,具备相应的会计专业知识和业务技能

注:报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年

报名事项及考务日程。

报名流程:会计资格考试实行网上报名。考生必须在规定的报名时间内登录“全国会计资格评价网”(http://kzp.mof.gov.cn)行网上报名并缴费,网上缴费成功才能视为报名成功。

填报信息:报考人员必须按照诚信守信的原则,填报真实有效的报名信息,对于采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段参加考试的人员,将取消考试成绩,并按照相关规定,记入诚信档案,涉及违法问题移交相关部门进行处理。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时填报的或已做报名信息修正的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格与2019年的合格成绩无法合成的,后果自负。

以上就是是今天51题库考试学习网分享的全部内容,如果你们想了解更多的内容,建议你们去51题库考试学习网的官网看看哦,最后希望每一位参加考试的考生都能顺利的通过考试,加油!关于浙江2020高级会计师考试相关内容估计还有很多的小伙伴不知道吧?不过没关系,现在赶紧看看51题库考试学习网为你分享的内容,你就明白了!

浙江2020高级会计职称考试科目:高级资格考试科目为《高级会计实务》。浙江2020高级会计职称考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30-12:00。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,次年起3年内参加浙江省高级会计师职务任职资格评审有效。

知道了以上信息依然对于这个高级会计考试不太懂的小伙伴们也可以看看下面的内容哦!

报考条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规

2.具备良好的职业道德,无严重违反财经纪律的行为

3.热爱会计工作,具备相应的会计专业知识和业务技能

注:报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年

报名事项及考务日程。

报名流程:会计资格考试实行网上报名。考生必须在规定的报名时间内登录“全国会计资格评价网”(http://kzp.mof.gov.cn)行网上报名并缴费,网上缴费成功才能视为报名成功。

填报信息:报考人员必须按照诚信守信的原则,填报真实有效的报名信息,对于采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段参加考试的人员,将取消考试成绩,并按照相关规定,记入诚信档案,涉及违法问题移交相关部门进行处理。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时填报的或已做报名信息修正的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格与2019年的合格成绩无法合成的,后果自负。

以上就是是今天51题库考试学习网分享的全部内容,如果你们想了解更多的内容,建议你们去51题库考试学习网的官网看看哦,最后希望每一位参加考试的考生都能顺利的通过考试,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

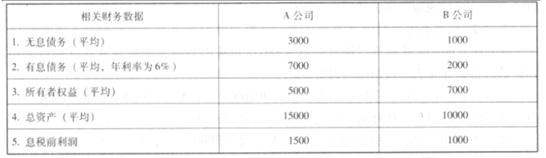

适用所得税税率 25%,平均资本成本率 5.5%。

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

可以避免会计利润指标评价的局限性,有利于消除或降低盈余管理的动机或机会;比较全面地考虑了企业资本成本;能够促进资源有效配置和资本使用效率提高(或:促进企业价值管理或创造)

(2)采用经济增加值指标进行业绩评价的不足:

①经济增加值未能充分反映产品、员工、客户、创新等非财务信息;②经济增加值对于长期现金流量缺乏考虑;③计算经济增加值需要预测资本成本并取得相关参数有一定难度。

要求:根据几何平均增长率预测第6年的利润。

第6年利润=262350×(1+15%)=301702.5(元)

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-11

- 2020-03-19

- 2020-06-04

- 2020-02-26

- 2020-02-26

- 2020-02-06

- 2020-04-18

- 2020-03-06

- 2020-02-14

- 2020-03-08

- 2020-06-14

- 2020-03-28

- 2020-01-31

- 2020-03-03

- 2020-07-04

- 2020-02-06

- 2014-08-06

- 2020-02-14

- 2020-04-17

- 2020-05-15

- 2020-03-05

- 2020-01-03

- 2020-01-15

- 2020-10-22

- 2020-01-15

- 2020-03-18

- 2020-04-29

- 2020-04-11

- 2020-05-13

- 2020-02-15