你知道内蒙古2020年高级会计报名缴费时间是什么时候吗?

发布时间:2020-03-22

内蒙古2020年高级会计师考试报名已经接近尾声,那内蒙古2020年高级会计报名缴费时间是什么时候?你知道吗?快跟着51题库考试学习网一起了解一下吧!

内蒙古2020年高级会计师报名入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

内蒙古2020年高级会计师报名时间:3月10日—3月31日。

2020年内蒙古高级会计报名缴费时间:

2020年2月15日前,各地考试管理机构完成本地区2020年度中、高级资格考试报名准备工作。

(1)报名网址:全国会计资格评价网。

(2)报名时间:网上注册时间和网上缴费时间均为2020年3月10日—3月31日,网上缴费时间在2020年3月31日24时截止。各地考试管理机构应及早公布本地区2020年度中、高级资格考试级别、考试科目、考试时间、报名日期、报名方法等考试相关事项。

2020年内蒙古高级会计报名缴费标准:

参加中级会计师资格考试人员的收费标准按照自治区发改委《关于调整会计专业参加技术资格考试考务费收费标准的函》(内发改费字〔2005〕第1505号)每人报名费20元、考务费每科70元标准执行。凡参加全国高级会计师资格考试人员的收费标准按照自治区发改委《关于高级会计师考试收费标准的复函》(内发改费字〔2005〕752号)每人报名费20元、考务费180元标准执行。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师的社会需求

会计专业的学生一毕业就面临僧多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。

会计资格考试自1992年实施以来,考生报名人数持续增长,是我国目前报考人数最多、规模最大的专业技术资格考试。截至2019年10月,累计有795万余人备考取得了初、中级会计资格证书,18万余人取得了高级会计师评审资格,高级会计师仅占比约2.2%。

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

以上就是51题库考试学习网为大家分享的内容,还没报名及缴费的小伙伴抓紧时间报名缴费吧!如需了解更多高会相关信息,欢迎大家前来51题库考试学习网进一步咨询。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

事项(2)不正确。

理由:在年度预算执行中,项目完成后形成的剩余资金,未经财政部批准的,不得直接在编

制下年预算时安排使用。

<1>?、根据上述资料,分析判断2017年甲公司与乙公司对股权激励计划应进行的会计处理。

(2)乙公司作为接受服务的企业,其本身没有结算义务,应作为权益结算的股份支付进行处理。增加管理费用216000元,增加资本公积216000元【(50-2)×1000×9×1/2】。 (5分)

每年资产规模保持 20%以上的增幅。为了对各控股子公司进行有效的绩效评价,A 公司 2011 年主要的预算考核指标是以财务指标为主,并采用了基于价值的绩效评价方法。

以下为 A 公司下属的 M 控股子公司的相关

资料:

(1)2011 年 M 公司的相关财务数据如下:

(2)M 公司财务报表中“管理费用”项下的“研究与开发费”和当期确认为无形资产的研究开发支出共 0.8 亿元。

(3)加权平均资本成本率为 10%,适用的所得税税率为 25%。

不考虑其他因素。

要求:

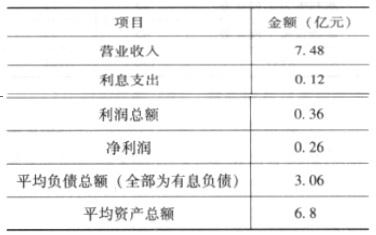

调整后资本=6.8(亿元)

经济增加值=0.95-6.8*10%=0.27(亿元)

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

转变,加强价值链分析和管理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-11

- 2020-03-06

- 2020-02-20

- 2020-10-24

- 2020-02-23

- 2020-02-28

- 2020-02-29

- 2020-08-08

- 2020-02-23

- 2020-03-12

- 2020-03-08

- 2020-06-28

- 2020-03-09

- 2020-05-13

- 2020-04-03

- 2019-12-31

- 2020-02-12

- 2020-01-16

- 2020-06-17

- 2020-05-07

- 2020-07-23

- 2020-05-22

- 2020-04-09

- 2020-07-12

- 2020-08-29

- 2020-05-01

- 2020-04-15

- 2020-04-16

- 2020-03-11

- 2020-03-05