重磅!陕西2020年高级会计师考试特点已发布

发布时间:2020-01-15

快报!陕西2020年高级会计师考试特点已发布通知,相信还有很多小伙伴不了解,赶紧来看。

陕西2020年高级会计师考试特点:

(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考)

(一)高级资格实行无纸化考试改革。

高级资格实行无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

(二)考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。210分钟内完成8个案例分析。

(三)参加考试的人员年龄大、工作繁重、家庭琐事多。

参加高级会计师考试的考试,都是单位业务骨干,家庭的顶梁柱,找出整块空闲时间来复习考试,不太可能。因此,要有计划,把零碎的时间用好,阶段性完成学习目标就显得尤为重要。

高级会计职称前景如何呢?

(一)社会需求:

会计专业的学生一毕业就面临狼多肉少的局面,这是因为会计基层人员处于饱和状态,供大于求;而恰恰相反的是,会计管理层人员却处于稀缺阶段,供不应求。两极分化的态势,使得不同级别的就业形势有着天翻地覆的区别。另外,在待遇方面,很多企事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。且升职提岗的类似规定,职称证书也是一项限制条件,这两方面应该是对于大家来说最具实际意义最直观的区别吧。

(二)地位价值:

拥有高级会计职称的意义,已经不同于拥有初、中级会计职称和注册会计师证书,如果说后者是为了求职和谋求一个相对不错的平台,那么前者则是一种身份的象征,有了高级会计职称,将不再处于企业挑人的被动局面,而是掌握人挑企业的主动权。在会计行业较为基层工作的会计人可能还无法感受到高级会计职称的作用,那是因为大家站在不同的需求阶段,大部分人还是处于“失去目前的工作就未必能找到更好工作”的危机之中,这种状态其实是急需改变的,而改变的方式只能是提高自身的专业水平和职业素养。

(三)技能保障:

众所周知,在社会的各项求职中,都要求从业人员有相关的一技之长,而作为高级会计师的话,高级会计资格证就是一项最好的保障,作为会计人本身来说,有一门技术,就不用担心企业的优胜劣汰,持有高级会计师职称,凭借这样的优势,可以在相关岗位上做的更好。

大家都清楚了吗?还有不懂的考生请关注51题库考试学习网进行咨询哟,51题库考试学习网祝各位考生早日拿证!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

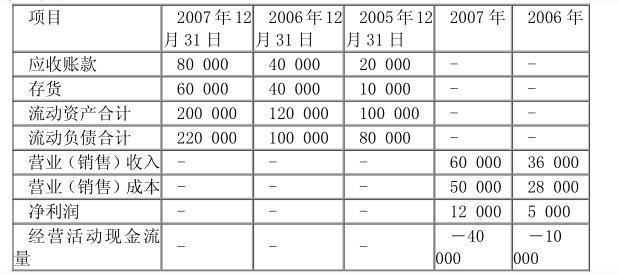

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1) 从公司应收账款管理角度看,公司 2007 年应收账款周转率为 1 次;2006 年应收款周转率为 1.2 次,均远低于行业平均值。

说明该公司应收账款周转速度慢,发生坏账损失的可能性大,而且有逐年恶化趋势。

(2) 从公司存货管理角度看,公司 2007 年存货周转率为 1 次;2006 年存货周转率为1.2 次,均远低于行业平均值。说明该公司存货周转速度慢,存货管理效率较低,而且有逐年恶化的趋势。

(3) 从公司流动资产整体管理角度,公司 2007 年流动资产周转率为 0.38 次〔或:0.375

次〕;2006 年流动资产周转率为 0.327 次,均远低于行业平均值。说明该公司流动资产利用效果较差。

或:

2007 年收帐款周转率=60000/ u12308X 80000+40000)/2〕=1 次

2006 年收帐款周转率=36000/ u12308X 40000+20000)/2〕=1.2 次

2007 年存货周转次数=50000/ u12308X 60000+40000)/2〕=1 次

2006 年存货周转次数=28000/ u12308X 40000+10000)/2〕=1.12 次

2007 年流动资产周转率=60000/ u12308X(200000+120000)/2〕=0.38 次〔或:0.375次〕

2006 年流动资产周转率=36000/ u12308X(120000+100000)/2〕=0.33 次〔或:0.327次〕

企业上述三个指标(应收账款周转率、存货周转率、流动资产周转率)均低于行业平均值,

说明企业应收帐款、存款、流动资产管理效率低〔或:利用效果差〕,营运能力差。

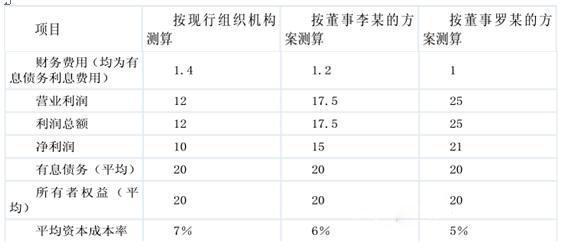

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行计提决策或联签制度。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-21

- 2020-08-13

- 2020-03-14

- 2020-04-04

- 2020-03-28

- 2020-06-03

- 2020-05-28

- 2020-04-18

- 2020-03-13

- 2020-03-05

- 2020-01-11

- 2020-03-26

- 2020-01-03

- 2020-01-12

- 2021-06-24

- 2020-01-15

- 2020-06-05

- 2020-01-16

- 2020-03-01

- 2020-04-08

- 2020-02-22

- 2019-12-29

- 2020-01-10

- 2020-03-06

- 2020-04-04

- 2020-02-14

- 2020-02-16

- 2020-04-18

- 2020-01-31

- 2020-03-13