点击查看:2020年陕西高会报名缴费方式是什么?

发布时间:2020-02-14

陕西2020年高会报名时间为3月10日0时至30日18时。那你清楚2020年陕西高会报名缴费方式吗?跟着51题库考试学习网一起看看吧!

陕西2020年高级会计师报名缴费方式:

高级资格考试每人100元,全部实行网上交费,缴费截止时间为2020年3月31日24时。报名交费成功后不予退费。未在指定时间内进行网上交费的考生将无法取得报考资格,责任自负。

陕西2020年高级会计师考试报名入口:

“陕西会计网”(网址:http://kjw.shaanxi.gov.cn/kjw/)。

为方便考生报名,我省初级资格考试开通了手机报名服务。报考人员在完成信息采集后,关注并进入“陕西财政”微信公众号,点击“会计管理”,通过“会计业务掌上办理”菜单下的“会计专业技术资格报名”入口,可在手机上完成报名。

信息采集:我省高级会计资格考试报名实行网上报名,报名信息全部从陕西省会计人员信息库中调取。所有报考人员应先在“陕西会计网”(网址:http://kjw.shaanxi.gov.cn/kjw/)会计人员信息采集模块注册,完成信息采集后方可报考。

资格审核:报名系统将从陕西省会计人员信息库中调取报考人员信息,符合报名条件的由系统自动审核通过,无需到现场进行审核确认,不予通过的系统会提示原因。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

以上就是51题库考试学习网今天给大家分享的内容,希望对各位能有所帮助。还没报名缴费的同学们抓紧时间赶紧报名缴费吧!错过了就要再等一年!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

甲乙公司出资比例不符合规定。

理由:根据公司法律制度规定,全体股东的货币出资金额不得低于有限责任公司注册资

本的 30%。

或:全体股东的非货币资产出资额不得高于注册资本的 70%。

(1)全面预算管理

①在预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行;2016 年,甲公司制定了“三下两上”的新预算编制流程,各预算单位主要预算指标经上下沟通后形成。

②在预算编制方法上,2016 年 10 月,甲公司向各预算单位下达了 2017 年度全面预算编制指导意见,要求各预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在 2016 年度预算的基础上经合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业

绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

假定不考虑其他因素。

要求:

理由。

理由:全面预算草案经董事会审议通过后,应当报股东大会审议批准后下达执行。

要求:

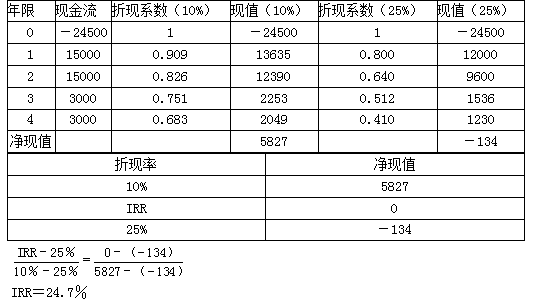

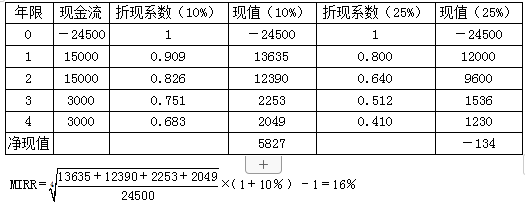

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

(1)全面预算编制方式。2019年起,公司确立了新的预算编报流程,即由各个层级的预算参与者共同制定预算,最终经最高管理层和董事会批准。

(2)全面预算编制流程。2018年10月,甲公司向各层级预算机构下达了2019年度全面预算编制的总体性要求;2018年12月,甲公司预算管理委员会汇总编制了2019年度全面预算草案,然后报董事会审议,董事会审议通过后,以正式文件下达各预算单位执行。

(3)全面预算分析。自2019年起,甲公司以行业内的标杆企业乙公司为基准对象,对本公司的绩效进行比较、分析,以了解公司内部的优势和劣势,以及在行业中的竞争地位,从而不断改进公司业绩,增强市场竞争力。

(4)全面预算控制。为了更好地执行预算,提高资源使用的效率和效果,2019年度甲公司需要继续加强预算控制。对于一些重大的项目支出,应严格审核支出的合理性,以保障不超预算;而对于一些和日常经营相关的业务,则以质疑等方式来提醒相关人员,促使相关人员查找产生预算差异的原因。

(5)全面预算调整。为了确保预算目标的实现以及预算的刚性,2019年度公司主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

<1>?、根据资料(1),指出甲公司2019年度采取的预算编制方式类型,并说明其缺点。

<2>?、根据资料(2),指出甲公司全面预算编制流程是否恰当;如不恰当,请指出,并说明理由。

<3>?、根据资料(3),指出甲公司2019年采取的全面预算分析方法类型,并说明该种分析方法的优点。

<4>?、根据资料(4),指出甲公司预算控制中所遵循的原则。

<5>?、根据资料(5),指出甲公司全面预算调整的说法是否存在不当之处,并说明理由。

缺点:预算执行者为了逃避最终责任,可能造成预算松弛问题,编制低标准预算,制定容易实现的目标,例如高报成本预算目标或低报销售预算目标。当上下级之间存在信息非对称时,心理因素就会导致行为扭曲,如高层管理者过严或过松的审批会引发预算松弛或预算操纵问题。(1.5分)

2. 不恰当。(1分)

不当之处:甲公司预算管理委员会汇总编制了2019年度全面预算草案。(1分)

理由:预算管理委员会办公室负责汇总编制2019年度全面预算草案。(1.5分)

不当之处:董事会审议通过后,以正式文件下达各预算单位执行。(1分)

理由:全面预算草案应当报经股东大会最终审议批准,然后以正式文件下达各预算单位执行。(1.5分)

3.甲公司2019年采取的全面预算分析方法类型:对标分析。(1分)

优点:通过对标分析,可以了解企业在行业竞争中的地位,明确差距,提出相应的改进措施。(1.5分)

4.遵循的预算控制原则:刚性控制与柔性控制相结合的原则。(1.5分)

5. 存在不当之处。(1分)

理由:当公司内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可以进行预算调整。(1.5分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-03-19

- 2020-02-11

- 2020-01-08

- 2020-03-03

- 2020-08-26

- 2020-09-09

- 2020-02-16

- 2020-01-28

- 2020-03-11

- 2020-02-11

- 2020-02-05

- 2019-12-27

- 2020-04-10

- 2020-04-05

- 2020-01-14

- 2020-02-01

- 2020-02-28

- 2019-12-31

- 2020-04-24

- 2020-05-29

- 2020-03-19

- 2020-04-12

- 2020-03-05

- 2020-04-18

- 2020-10-22

- 2020-01-31

- 2020-02-25

- 2020-02-01

- 2020-04-17