悉知!安徽2020年高级会计师报考条件是什么?

发布时间:2020-02-14

安徽2020年高级会计师报考条件是什么?你知道吗?51题库考试学习网已为大家带来了相关信息,一起来看看吧。

安徽2020年高级会计师报名时间:2020年3月12日至3月29日。

2020年安徽高级会计师报考条件:

(一)报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1.具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级会计职称有专业限制吗?

报考高级会计职称考试没有专业限制,凡是符合高级会计职称报考条件的都可以报名参加高级会计职称考试。

有关考前提醒:

一、提前准备并保管好考试物品。

2019年的高级会计师考试是无纸化机考,今年最大的不同就是考生不需要再带2b铅笔、橡皮、0.5黑色签字笔等考试物品了,但是准考证、身份证还是必须要带的,每年都有考生到了考试时间却没有带准考证、身份证的,或者确实提前准备了身份证和准考证,但是到了考前却找不到的,这种现象大家一定要避免,不仅要提前准备好,还要保管好,不要丢失。

二、提前多打印几份准考证。

准考证是进入考场必备资料之一,现在高级会计师准考证打印入口已开通,各位考生要关注当地的准考证打印时间,一定要在入口关闭前打印出来,可以多打印几份,防止偶尔有一份丢失或破损。另外,身份证也是必备证明之一,考生如果有身份证丢失的情况,一定要提前补办或去相关部门开具证明。

三、准备带入考场的资料。

高级会计实务是开卷考试,考生可以携带教材和辅导资料进入考场。所以大家一定要提前把资料准备好,比如《高级会计实务》、《轻松过关》等,记住宁可多带,一定不要少带,不要考试开始后发现某一道题在另外一本资料上有答案,但是没有带来,那时已经是追悔莫及了。

四、提前看考场、查天气。

每年都有考生因为不知道考试地点而迟到的情况,因此影响考试。51题库考试学习网建议大家考前一天一定要提前去查看考场,熟悉路线。还要提前查询考试当天的天气预报,准备好雨伞、衣服等物品,避免出门前手忙脚乱,慌忙到达考场,导致注意力不集中,影响考试的发挥。

“行百里者半九十”,距离高级会计师考试一百步的距离,您已经走完九十九步,坚持努力,全力以赴的迈出这最后一步,胜利就在前方了,加油吧!

以上就是今日51题库考试学习网为大家分享的所有内容了,各位考生一定要仔细查看哟。更多资讯请关注51题库考试学习网。关注51题库考试学习网看每日考试分类汇总!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X产品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工作效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

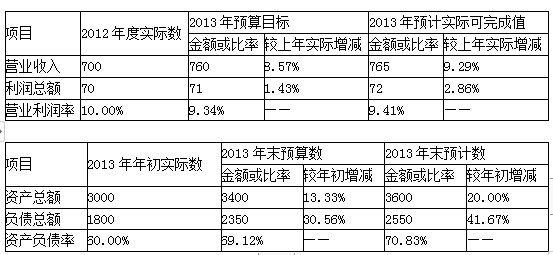

(2)甲公司2013年预算分析情况如下表(金额单位:亿元)

假定不考虑其他因素。

要求:

1.根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

2.根据资料(1),指出A事业部最适宜采用的成本管理方法,并简要说明理由。

3.根据资料(1),指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

4.根据资料(1),判断采购部经理的观点是否正确,并简要说明理由。

5.根据资料(2),指出甲公司在经营成果及财务状况两方面分别存在的主要问题并指出改进建议。

765×(1+10%)=841.50(亿元)

2014年利润总额预算目标值:

72×(1+8%)=77.76(亿元)

2.A事业部最适宜采用目标成本法。

理由:X产品未来的销售价格及要求的利润水平已经确定,A事业部应按照不高于“销售价格-必要利润”的逻辑,倒推出预期成本,开展目标成本管理工作。

3.甲公司2014年总部各部门费用预算应采用的预算编制方法是:零基预算法。

理由:2014年的预算费用项目及金额与往年不具有可比性。

4.采购部经理观点不正确。

理由:预算内的费用支出需经相关程序审批后方可支付。或:大额资金支出应实行集体决策或联签制度。

5.甲公司存在的主要问题:

经营成果方面:

收入增长快于利润增长,增收不增利。

财务状况方面:

资产、负债规模快速增长,财务风险加大。

[或:资产负债率明显提高]。

改进建议:降本增效,提高盈利能力;

控制资产负债率,防范财务风险。

C公司当日可辨认净资产公允价值为15 000万元。8月31日,甲公司又以4 000万元取得了C公司20%的有表决权股份,C公司自6月30日开始持续计算的净资产为18000万元。假定不考虑其他因素。根据上述资料,指出甲公司购入C公司20%股份是否构成企业合并,并简要说明理由。

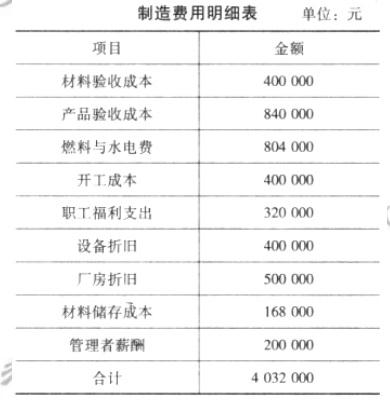

该公司当年制造费用项目与金额如下表所示。

要求:

配,而是根据作业中心与成本动因,确定各类制造费用的分配标准。下面分别确定制造费用明细表中各项制造费用的分配标准和分配率。

①对于材料验收成本、产品验收成本和开工成本,其成本动因一般是生产与订购次数,可以

生产与订购次数作为这三项制造费用的分配标准。其分配率如下:

材料验收成本分配率=400000/(8+20)=14285.714286

产品验收成本分配率=840000/(8+20)=30000

开工成本分配率=400000/(8+20)=14285.714286

②对于设备折旧、燃料与水电费,其成本动因一般是机器制造工时,可以机制制造工时作为

这两项耗费的分配标准。如分配率如下:

设备折旧分配率=400000/(400000+160000)=0.714286

燃料与水电费分配率=804000/(400000+160000)=1.435714

③对于职工福利支出,其成本动因一般是直接人工成本,可以直接人工成本作为职工福利支

出的分配标准。其分配率如下:

职工福利支出分配率=320000/(3000000+600000)=0.088889

④对于厂房折旧和管理者薪酬,其成本动因一般是产销量,可以产销量作为这两项耗费的分

配标准。其分配率如下:

厂房折旧分配率=500000/(200000+40000)=2.083333

管理者薪酬分配率=200000/(200000+40000)=0.083333

⑤对于材料储存成本,其成本动因一般是材料的数量或成本,可以直接材料成本作为材料储

存成本的分配标准。其分配率如下:

材料储存成本分配率=168000/(24000000+2000000)=0.00646154

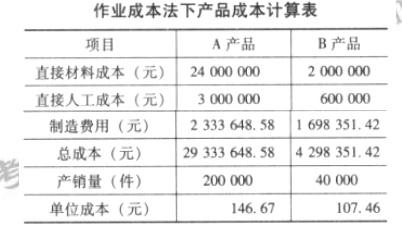

根据上述材料分配率,将各项制造费用在 A、B 产品之间分配,其分配结果如下所示。

gjkjswmn4-004.jpg

编制作业成本法下的产品成本计算表,如下所示。

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-14

- 2020-02-18

- 2020-02-14

- 2020-04-15

- 2020-03-28

- 2020-02-23

- 2020-01-16

- 2020-02-12

- 2020-05-13

- 2020-02-12

- 2020-03-26

- 2019-12-31

- 2020-02-28

- 2020-03-27

- 2019-12-27

- 2020-04-07

- 2020-04-17

- 2020-02-22

- 2020-03-08

- 2020-03-14

- 2020-02-28

- 2020-04-14

- 2020-06-05

- 2020-02-08

- 2020-02-16

- 2020-01-28

- 2020-05-29

- 2020-03-28

- 2020-06-09

- 2020-02-16