你知道2020年海南高会考试方式是什么?了解一下!

发布时间:2020-02-14

你知道2020年海南高会考试方式是什么?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020海南高级会计职称报名时间已公布,2020年高会备考已经开始了,想知道2020年海南高会考试方式是什么吗?2020年高会实行无纸化考试,报名的小伙伴们快来看看吧!

海南2020年会计高级考试方式:2020年高级会计师资格考试采用无纸化方式。

海南2020年会计高级考试时间:2020年高级会计师资格考试时间为9月6日。

2020年高级会计师备考已经开始,对于参加高会考试的考生来说,一定要提前熟悉无纸化考试,避免因为操作问题影响考试成绩。

考试须知:

1.全国会计专业技术中、高级资格考试采用无纸化方式,与网络、电源、设备等因素密切相关。因此,在考试过程中如出现断网、断电、服务器中断或者计算机中断等故障,会导致考试不能正常进行。如在短时间内恢复的,可以继续考试,考试系统会自动延长考试时间;如不能继续考试的,考生须服从考场工作人员安排,另安排时间继续考试。

2.考试过程中如出现考试机器黑屏、蓝屏、延时、短暂断网等情况,且考生认为上述情况影响到考试成绩的,可以在提交试卷前向考点工作人员提出延时申请,考试结束后不再受理上述事宜。

3.考试过程中,因考生未经工作人员允许坐错位置或不当操作造成的后果由考生自己负责。

高级会计师的评定办法是:必须先参加全国统一的《高级会计师实务》考试。考试合格并符合下述相关要求后,由本人申请,单位推荐。经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.2016 年度有关资料

①1 月 1 日,前进科技以银行存款 4000 万元和公允价值为 3000 万元的专利技术(成本为 3200万元,累计摊销为 640 万元)从乙公司其他股东受让取得该公司 15%的有表决权股份,对乙公司不具有重大影响,作为长期股权投资核算。乙公司股份在活跃市场中无报价,且公允价值不能可靠计量。此前,前进科技与乙公司及其股东之间不存在关联方关系。

当日,乙公司可辨认净资产公允价值和账面价值均为 40000 万元。

②2 月 25 日,乙公司宣告分派上年度现金股利 4000 万元;3 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

2.2017 年度有关资料

①1 月 1 日,前进科技以银行存款 4500 万元从乙公司其他股东受让取得该公司 10%的股份,并向乙公司派出一名董事。

当日,乙公司可辨认净资产公允价值为 40860 万元;X 存货的账面价值和公允价值分别为 1200万元和 1360 万元;其他资产、负债的公允价值与账面价值相同。

②3 月 28 日,乙公司宣告分派上年度现金股利 3800 万元,4 月 1 日,前进科技收到乙公司分派的现金股利,款项存入银行。

③12 月 31 日,乙公司持有的可供出售金融资产公允价值增加 200 万元,乙公司已将其计入

资本公积。

④至 12 月 31 日,乙公司在 1 月 1 日持有的 X 存货已有 50%对外出售。

⑤乙公司 2017 年度实现净利润 5000 万元。

其他相关资料:前进科技与乙公司采用的会计期间和会计政策相同;均按净利润的 10%提取法定盈余公积;前进科技对乙公司的长期股权投资在 2016 年末和 2017 年末均未出现减值迹象;

不考虑所得税等其他因素。

要求:

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

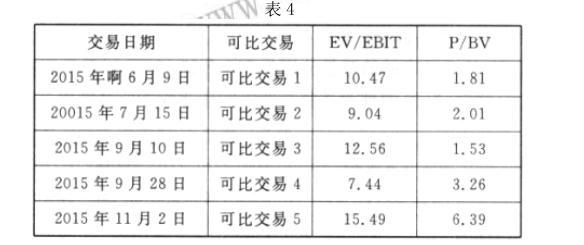

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

P/BV 的平均值

②按可比交易 EV/EBIT 平均值计算,乙公司评估价值=5.5*11=60.5(亿元)

按可比交易 P/BV 平均值计算,乙公司评估价值=21*3=63(亿元)

乙公司加权平均评估价值=60.5*60%+63*40%=36.3+25.2=61.5(亿元)

评分说明:根据 EV/EBIT 平均值,分别计算出乙公司的评估价值,且结果正确的,得相应分值的一半;只计算其中之一的,不得分。或:

乙公司加权平均评估价值=5.5*11*60%+21*3*40%=61.5(亿元)

各部门员工报销各项费用时,先由部门负责人签字确认费用的真实性和是否超限额,并履行相应的审批手续,然后由财务处专门负责费用报销审核的会计人员进行审核,审核通过后予以制单,出纳根据会计人员审核制单后的凭证办理费用支付手续。

要求:根据内部控制规范和内部控制评价:

1.指出审核报销审批控制程序时应注意的关键控制点有哪些?

2.分析甲单位支出业务控制设计及运行中在资金支付的审批和审核环节是否存在缺陷,具体指出缺陷并说明理由。

①单位是否有明确的支出内部审批权限、程序、责任和相关控制制度。

②分级审批、分额度审批、逐项审批的审批控制规定。

③审批人是否在授权范围内审批。

2.(1)“单笔付款金额在10万元以上的,由单位负责人审批”存在缺陷。

理由:对于一定资金以上的重大货币资金支付业务,应实行集体决策制度,而不应由单位负责人一人审批。

(2)费用报销审核程序不存在缺陷。

理由:各部门员工报销费用时,首先由部门负责人签字确认,然后由财务部审核是否准予支付,便于审查费用的真实性和是否超限额问题。

要求:判断上述事项的处理是否正确,如不正确,说明理由

理由:该项目添购金额超出前一合同采购金额的10%,不符合单一来源采购条件。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-08

- 2020-03-18

- 2020-01-16

- 2020-04-03

- 2020-01-15

- 2020-08-30

- 2020-02-05

- 2020-01-03

- 2020-09-04

- 2020-01-05

- 2020-02-15

- 2020-01-30

- 2020-02-15

- 2020-06-05

- 2020-01-16

- 2020-10-25

- 2020-01-11

- 2020-04-10

- 2020-03-14

- 2020-08-02

- 2020-03-12

- 2020-01-15

- 2020-04-28

- 2020-02-15

- 2020-12-06

- 2020-03-06

- 2020-04-17

- 2020-04-19

- 2020-01-30

- 2020-02-08