你了解2020年内蒙古的高级会计师考试方式吗?

发布时间:2020-02-16

越努力越幸运!备考已经开始了!早着手,早准备,上了考场才不会紧张!

正所谓“知己知彼,百战不殆”, 2020年内蒙古的高级会计师考试方式和报名时间已经公布!各位小伙伴想必都很想知道内蒙古2020年的高级会计师考试方式,快来了解一下吧!

关于2020年内蒙古高级会计师考试时间: 2020年9月6日,考试时间为8:30—12:00。

关于2020年内蒙古高级会计师考试科目:《高级会计实务》。

关于2020年内蒙古高级会计师考试方式:

高级会计师资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师资格实行了无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

关于2020年内蒙古高级会计职称报考条件:

1.报考人员应遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员应具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员应热爱会计工作,具备相应的会计专业知识和业务技能。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应具备下列条件之一:

1.报考人员应具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员应具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员应具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

越努力越幸运!加油吧各位小伙伴们!

以上就是本次51题库考试学习网为各位考生带来的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

将可转换债券发行收入(可转换债券整体的公允价值)与该负债公允价值之间的差额作为权益成分的价值。(0.5 分)

将交易费用根据负债和权益工具成分的相对公允价值【或:价值】在负债部分和权益部分之间进行分配。(0.5 分)

集团成立初期,主营市场调查和咨询业务,不断积累原始权益资金。1998年,X集团将最初积累的留存资金全部投入基因工程检测产品的开发中,开始生产乙肝诊断试剂。随后X集团以货币出资1300万元购买国外先进信息服务器设备用于信息产品研发,并在2003~2007年连续三年的时间里扩建厂房,在江苏、浙江、上海等地建立企业基地以扩大公司规模,同时面对激烈的市场竞争和快速变化的环境,X集团又投入600万元改造原集团大楼,建成了大屏幕显示、电脑检索、具备网络化、智能化的办公大楼,盘活了价值2000多万元、面积1万多平方米的存量资产。2008年开始X集团积极介入国内钢铁产业的整合,与江苏南钢集团合作,间接持股其上市子公司南钢股份,控股设立联合有限公司,不仅如此,X集团还广泛涉及房地产、商贸流通、金融等多个领域,直接、间接控股和参股的公司逾100家。2010年X集团营业收入为23.3亿元,同比增长9.6%;净利润5037万元,同比增长43.8%。在公司收入和利润的增长中,大部分都是对外投资的投资回报,X集团在十余年间迅速成为横跨多个产业的大型民营控股集团。

假定不考虑其他因素。

<1>?、简要分析X集团的投资战略选择。

<2>?、指出企业投资战略的地位和作用。

<3>?、判断集团成立初期至1998年所采取的融资战略,并说明理由。

①提高规模效益的投资战略。X集团2003~2007年连续三年扩建厂房,扩大公司规模,是提高规模效益的直接投资行为,合理经济规模的实现必然产生规模经济效益。(2分)

②提高技术进步效益的投资战略。X集团投入资金生产乙肝诊断试剂,随后X集团以货币出资1300万元购买国外先进信息服务器设备用于信息产品研发等,这是典型的提高企业技术进步效益的直接投资战略,其核心在于加快技术进步。(2分)

③盘活资产存量的投资战略。X集团投入600万元改造原集团大楼,盘活了价值2000多万元的存量资产,这一投资即是关于盘活资产存量的直接投资战略选择,有效地提高了资产使用效率,使现有资产创造了更大的价值。(2分)

(2)间接投资战略选择。

X集团间接持股南钢股份,控股设立联合有限公司,除此之外,其投资涉及很多领域,直接、间接控股和参股的公司逾100家。表明其采用组合投资,即多种证券组合的最优投资策略,以寻求在风险既定情况下投资收益最高,或者在投资收益既定的情况下风险最小的投资战略。(2分)

2.企业投资战略的地位和作用体现在导向性、保证性、超前性和风险性上。(3分)

3. 集团成立初期至1998年所采取的融资战略是内部融资战略。(2分)

理由:内部融资战略即使用内部留存利润进行再投资。集团成立初期,不断积累原始权益资金。1998年,X集团将最初积累的留存资金全部投入基因工程检测产品的开发,属于内部融资战略行为。(2分)

假定不考虑其他因素。

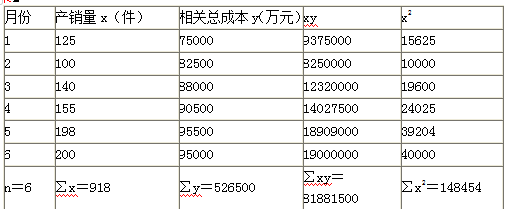

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

(1)2015 年 2 月 5 日,甲公司通过全国中小型企业股份转让系统以每股 5 元的价格购入 A 公司股票 2000 万股,取得 A 公司 40%有表决权的股份。A 公司于 2014 年 1 月 9 日在全国中小型企业股份转让系统挂牌。A 公司挂牌之前,甲公司下属某子公司与 2013 年 12 月 27 日取得了 A 公司 30%有表决权的股份;挂牌之后至 2015 年 2 月 5 日,A 公司没有实施过增资扩股。A 公司章程规定,对相关活动(即对公司的回报产生重大影响的活动,下同)的决策,需经持有半数以上有表决权的股份的股东表决通过。

(2)2015 年 3 月 3 日,甲公司与乙公司签订合同。双方约定,甲公司与乙公司共同设立 B 公司,甲公司持有 B 公司 55%有表决权的股份,乙公司持有 B 公司 45%有表决权的股份。B 公司正式设立后,董事会全部 9 名成员中,甲公司委派 5 名,乙公司委派 4 名;B 公司对相关活动的决策经董事会 2/3 以上的董事同意方可实施;除此之外,不存在影响 B 司对相关活动决策的其他安排。B 公司独立于甲公司、乙公司进行经营管理。

(3)2015 年 3 月 25 日,甲公司将所持 C 公司 100%有表决权的股份的 30%对外转让,收到价款30000 万元,并办妥了股份转让手续。C 公司系甲公司与 2013 年 1 月 3 日通过企业合并取得,合并成本为 60000 万元;该合并属于非同一控制下的企业合并;该合并交易发生前,甲公司与 C 公司不存在关联方关系。C 公司自 2013 年 1 月 3 日至 2015 年 3 月 25 日持续计算,应纳入甲公司合并财务报表的可辨认净资产总额为 80000 万元。至 2015 年 12 月 31 日,甲公司仍持有 C 公司 70%有表决权的股份,能够对 C 公司实施控制。

(4)2015 年 6 月 30 日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的 D 公司。当日,甲公司向 D 公司大股东支付价款 75000 万元,并转让一项账面价值为10000 万元,公允价值为 15000 万元的专利技术,取得 D 公司 80%有表决权的股份,能够对 D 公司实施控制。购买日前,甲公司与 D 公司及其大股东之间不存在关联方关系。购买日,D 公司的可辨认净资产账面价值为 100000 万元、公允价值为 110000 万元。

(5)2015 年 9 月 29 日,甲公司将自产的商品出售给 E 公司,销售价格为 5000 万元(不含增值税),销售成本为 3400 万元,E 公司系甲公司的全资子公司。E 公司将购入的甲公司商品作为管理用固定资产:该固定资产无需安装,当月直接投入使用。E 公司预计该固定资产的使用年限为 5年,净残值为 O,采用年限平均法计提折旧,与税法规定一致。2015 年末,甲公司收到 E 公司支付的全部价款。

假定上述资料所涉及公司适用的企业所得税税率均为 25%;甲公司与被投资单位使用的会计政策与会计期间一致,不考虑其他因素。

要求:

抵销“累计折旧”【或:“固定资产——累计折旧”】80 万元、“管理费用”80 万元。确认

递延所得税资产 380 万元,并冲减所得税费用 380 万元。

或:借:营业收入 5000

贷:营业成本 3400

固定资产原价 1600

借:累计折旧【或:固定资产——累计折旧】 80

贷:管理费用 80

借:递延所得税资产 380

贷:所得税费用 380

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-02

- 2020-02-26

- 2020-02-05

- 2020-01-15

- 2020-04-05

- 2020-02-26

- 2020-03-19

- 2020-09-06

- 2020-04-04

- 2020-02-29

- 2020-06-04

- 2020-03-08

- 2020-04-09

- 2020-03-14

- 2020-05-13

- 2020-02-16

- 2020-05-29

- 2020-04-23

- 2020-08-13

- 2020-02-12

- 2020-02-01

- 2020-07-04

- 2020-02-05

- 2020-03-04

- 2020-02-16

- 2020-03-29

- 2020-08-12

- 2020-04-08

- 2020-04-22

- 2020-05-29