有关于2020甘肃高级会计师报名时间什么时候开始新鲜出炉啦

发布时间:2020-02-19

不知不觉间,我们已经来到了2020年,不知道各位考生们是否知道高级会计师考试时间是多久呢?是否知道考试科目有哪些呢?如果这些内容,各位小伙伴们都还不知道,那就一起来看看吧!

一、报名时间:2020年3月12日至3月29日

二、2020年广东高级会计师考试时间:

中级考试。2020年9月5日—7日举行,共3个批次。中级资格各科目具体考试时间如下:

9月5日至9月7日

8:30-11:30中级会计实务

13:30-16:00财务管理

18:00-20:00经济法

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

三、2020年高级会计职称成绩查询时间:2020年10月17日前发布高级会计成绩。

四、考试报名:

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

1.中级资格

报名参加中级资格考试的人员,除具备基本条件外,还应具备下列条件之一:

(1)取得大学专科学历,从事会计工作满5年。

(2)取得大学本科学历或学士学位,从事会计工作满4年。

(3)取得双学士学位或研究生班毕业,从事会计工作满2年。

(4)取得硕士学位,从事会计工作满1年。

(5)取得博士学位。

(6)通过全国统一考试,取得经济、统计、审计专业技术中级资格。

报考中级资格考试的考生统一在各地(市)财政局报名审核。

2.高级资格

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

报考高级资格考试的考生统一在自治区财政厅会计处报名审核。

上述有关学历或学位,是指经国家教育行政部门认可的学历(学位)。有关会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,其截至日期为考试报名年度当年年底前。审核报考人员报名条件时,报考人员应提交学历或学位证书或相关专业技术资格证书、居民身份证明(香港、澳门台湾居民应提交本人有效身份证明)等材料。

五、考试科目:

(一)中级资格:考试科目包括《中级会计实务》《财务管理》和《经济法》。

参加中级资格考试的人员,应在连续的2个考试年度内通过全部科目的考试,方可获得中级资格证书。

(二)高级资格:考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

51题库考试学习网提醒各位考生,考试一天天临近,考生们必须提前准备起来,随着每年高级会计师考试报考人数的增加,考试难度只会越来越大,所以考生们千万不能懈怠,51题库考试学习网祝愿各位考生都能顺利通过今年的税务师考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为赚取股票交易差价,于20×8年10月10日自证券市场购入A公司发行的股票200万股,共支付价款1720万元,其中包括交易费用8万元。购入时,A公司已宣告但尚未发放的现金股利为每股0.16元,甲公司于11月10日收到该现金股利。甲公司将购入的A公司股票直接指定为以公允价值计量且其变动计入其他综合收益的金融资产核算。20×8年12月2日,甲公司出售该金融资产,收到价款1920万元。甲公司购入该股票时确认金融资产成本1688万元,处置时确认了相应的投资收益。

(2)甲公司经批准于20×8年1月1日以1051540元的价格发行债券10000张,每张面值100元,票面年利率为10%,期限3年,每年末付息一次,实际年利率为8%。债券利息调整采用实际利率法摊销;甲公司将该债券分类为以摊余成本计量的金融负债核算,在进行会计处理时,确认的应付债券面值为1000000元;20×8年年末确认的应付利息为80000元,利息费用为100000元。

理由:甲公司应将该金融资产划分为以公允价值计量且其变动计入当期损益的金融资产,因为甲公司购入该金融资产是为了近期内出售以赚取差价。

因此,该金融资产的成本应当是:

1720-8-200×0.16=1680(万元),交易费用8万元应当计入当期损益,已宣告但尚未发放的现金股利应作为应收股利,而不能计入成本。

(2)甲公司20×8年年末计算的利息不正确。

正确的利息金额应当是:

应付利息=应付债券面值×票面利率×期限=1000000×10%×1=100000(元)

利息费用=应付债券摊余成本×实际利率×期限=1051540×8%×1=84123(元)

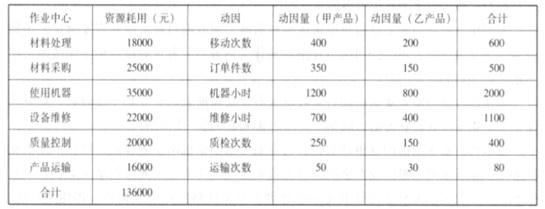

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

故甲产品分摊成本=68*1200=81600(元),单位产品成本=81600900=90.67(元);

乙产品分摊成本=68*800=54400(元),单位产品成本=54400300=181.33(元)。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

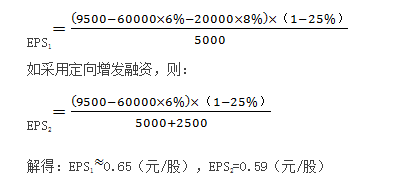

财务总监:公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:

根据上述资料,依据EBIT-EPS无差异分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:依据EBIT-EPS无差异分析法原理,使EPS相等的息税前利润测算方式如下:

解得:EBIT=0.84(亿元);

项目投产后预计公司年息税前利润为0.95亿元,大于0.84亿元。

或:如采用举债融资,则:

可见债务融资后的每股收益更高。

理由:由于采购资金总额180万元未超过原合同采购金额的10%,符合采用单一来源方式采购的条件,因此,甲单位可以同X公司签订配套设备的政府采购合同。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-21

- 2020-02-22

- 2020-05-03

- 2020-03-12

- 2020-06-13

- 2020-02-29

- 2020-10-11

- 2020-09-04

- 2020-04-02

- 2020-06-26

- 2019-09-25

- 2020-02-09

- 2020-06-03

- 2020-01-11

- 2020-02-14

- 2020-05-01

- 2020-04-14

- 2020-01-12

- 2020-08-13

- 2020-03-24

- 2020-03-28

- 2020-06-25

- 2020-01-04

- 2020-01-01

- 2020-04-30

- 2021-08-18

- 2020-04-07

- 2020-01-15

- 2020-05-08

- 2020-02-06