2020河南高级会计师考试的报名时间大家一起来提前了解一下!

发布时间:2020-02-21

想要参加2020年高会考试的人员,可以准备起来了。关于2020河南高级会计师考试的报名时间大家一起来提前了解一下吧!目前,河南2020高级会计网上考试报名资讯暂未公布。大家可以参考2019河南高级会计考试报名资讯。

2020河南高级会计职称报名时间:

预计3月份开始报名。大家可以关注51题库考试学习网,2020高级会计师报名时间公布后,51题库考试学习网将及时为大家更新!

2020年高级会计师考试报名时间暂未公布,大家可参2019年高会报名时间。

2019年高级会计职称报名时间为3月10日-31日。

预计2020年报名时间变化不会太大,由于各地区报名时间不一致,考生们要关注所在地区的政策发布,仔细阅读2020年报名简章,明确报名时间。

2020年高级会计师考试方式(因2020年高会考试资讯暂未公布,以下为 2019年高会考试资讯,大家可做参考)

高级资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

2020年河南高级会计师考试科目:

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考 核应试者会计业务能力和解决实际问题综合能力。

非财务方向也能学习高级会计职称吗?

凡是符合高级会计职称报考条件的都可以报名参加高级会计职称的全国统考。每年报考考生中有很多非相关专业的考生在考这个职称证书。

又到了与大家说再见的时候了,以上就是今天51题库考试学习网为大家分享的全部内容,希望以上的资讯能够帮助到所有的考生,希望大家能在接下来的高级会计师考试当中大展身手,一举夺得高级会计师证书,如果还有什么疑问,欢迎大家继续向51题库考试学习网进行提问,我们也会及时的回复大家的问题!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

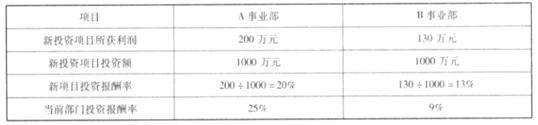

A、B 事业部拟投资项目的财务数据

要求:

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

(1)甲单位一个科研项目 A 已在 2017 年 9 月 10 日前完成,项目支出已全部支付,形成财政拨款项目支出剩余资金 100 万元。财务处将项目剩余的财政拨款资金自 2017 年 10 月 1 日起直接追加用于存在资金缺口的 B 师资培训项目。

(2)甲单位“863”实验项目 C 原计划于 2017 年 7 至 9 月份实施,经批复的项目支出预算为200 万元,全部由财政以授权支付方式拨付。甲单位已收到 150 万元授权支付额度。由于实验项目 C 场地不满足要求,尚未开始实施。考虑到 D 课题被要求尽快结项,财务处从实验项目经费中列支 60 万元,用于正在进行的 D 课题的部分开支。

(3)按照规定程序报经批准,甲单位于 2017 年 9 月 1 日以自有资金融资租人成套设备一套,价值 1800 万元,设备已运抵甲单位。按照合同规定,甲单位从当年开始,于每年 9 月 1 日向租赁公司支付租金 300 万元,6 年付清;期满后,该套设备产权归属甲单位。财务处的处理:本月增加固定资产和非流动资产基金各 1800 万元,同时增加事业支出和其他应付款各 300 万元。

(4)按照规定程序报经批准,甲单位以一项专利权作价出资,与某企业共同设立一家技术开发公司。该项专利权账面余额为 330 万元,评估确认价值为 400 万元。2017 年 9 月 20 日,甲单位办理完毕相关产权手续。财务处的处理为:增加长期投资和事业基金各 400 万元,同时减少事业基金和无形资产各 330 万元。

(5) 2017 年 9 月 1 日,甲单位管理层研究决定,甲单位与某企业签订采购合同,用自筹资金购置物理实验室用中央空调(属于集中采购目录以内货物)。根据合同规定,甲单位向该企业采购价值为 1000 万元的中央空调(达到规定限额),其中 40%的合同款项由甲单位在合同签订后 3 日内支付,余款在收到中央空调后的 30 日内付清。甲单位在合同签订后 15 日内收到中央空调。

(6) 2017 年 9 月 10 日,甲单位管理层研究决定,拟将一栋闲置的临街旧办公楼对外出租,

租期为 2018 年 1 月 1 日至 2019 年 12 月 31 日,该出租事项已报主管部门备案。该办公楼于 2014年购置,资金来源为某民间人士的捐赠,账面价值为 1500 万元。第 1 年租金收入 100 万元已收到,甲单位将其纳入预算,统一核算,统一管理。

(7)甲单位计划申请财政专项资金,于 2017 年购置一台环保科研仪器,购置费预算 1000 万元(超出资产配置的规定限额)。财务处建议将该项支出列入 2018 年度项目预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

(8)甲单位在编制下年度预算中发现,由于社会发展需要,支出增加较快,形成较大的资金缺口。对此,财务处建议,预算的编制要稳妥可靠,量人为出,收支平衡,绝不编制赤字预算。

(9) 2017 年 9 月 10 日,甲单位经办公会研究决定,为了提高资金使用效率,对预计年底将形成的结转资金用于购买国债,以获取超过存款利率水平的收益。

(10)甲单位为了满足社会公益需要,决定加大环保科研投入,加快雾霾治理,申请设立环保

科研项目,申请专项经费 800 万元。按照“谁申请资金,谁设定目标”的原则,甲单位依据国家相关法律法规以及本单位职能,设定了相应的具体细化的绩效目标。

要求:

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出

的预算资金,中央部门应及时清理为结余资金并报财政部,由财政部收回。

财务处对事项(2)的处理不正确。

理由:项目支出预算一经批复,中央部门应按照批复的项目支出预算组织项目实施,在年度

预算执行中确需调整资金用途的,需报财政部审批。

财务处对事项(3)的会计处理不正确。

正确会计处理是,增加固定资产 1800 万元、增加长期应付款各 1500 万元和增加非流动资产基金(固定资产)300 万元;增加事业支出 300 万元,减少银行存款 300 万元。

财务处对事项(4)的会计处理不正确。

正确会计处理:增加长期投资和非流动资产基金(长期投资)各 400 万元;减少无形资产和非流动资产基金(无形资产)各 330 万元。

事项(5)甲单位采购设备的做法不正确。

理由:①事业单位用财政性资金以外的资金购置规定限额以上的资产,须报主管部门审批,

主管部门应当将审批结果报同级财政部门备案。②事业单位采购集中采购目录的货物,应当实行集中采购。

事项(6)甲单位出租办公楼的做法不正确。

理由:①事业单位将国有资产对外出租,在规定限额(800 万元,含)以上的,须经主管部门审核后报同级财政部门审批;②中央级事业单位取得的租金收入应当全部上缴中央国库。

财务处对事项(7)的处理建议不正确。

理由:购置有规定配备标准或限额以上资产的,应先报经财政部审批同意后,才能将资产购

置项目列入年度部门预算,并在进行项目申报时一并报送资产购置批复文件。

财务处对事项(8)的处理建议正确。

事项(9)甲单位将预计形成的结转资金用于购买国债的决定不正确。

理由:对当年批复的预算,预计年底将形成结转资金的部分,除基本建设项目外,应按规定

程序报经批准后,调减当年预算或调剂用于其他急需资金的支出。

事项(10)甲单位根据社会需要,在申请项目资金时设立具体细化的目标正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-01-21

- 2020-05-30

- 2020-03-28

- 2020-02-15

- 2020-08-19

- 2020-03-15

- 2020-03-20

- 2020-05-15

- 2020-07-28

- 2020-02-02

- 2020-01-08

- 2020-01-02

- 2020-05-08

- 2020-05-27

- 2020-01-11

- 2020-01-15

- 2020-04-19

- 2020-02-22

- 2020-01-31

- 2020-01-01

- 2020-01-16

- 2020-03-12

- 2019-12-05

- 2019-07-04

- 2020-02-14

- 2020-01-16

- 2021-01-14

- 2020-03-18

- 2020-03-22