注意!黑龙江2020年高级会计师报名时间3月15日至30日

发布时间:2020-02-26

2020年高级会计师考试报名时间已经发布,大家都了解了吗?下面51题库考试学习网就带领大家一起来看看黑龙江2020年高级会计师考试报名相关事项,想要了解的小伙伴赶紧来围观吧。

(一)报名方式。我省中、高级资格考试实行网上报名。网站:全国会计资格评价网;。

(二)报名时间。2020年3月15日至30日24时。

(三)信息采集。我省中级资格考试报考人员信息从黑龙江省会计人员管理系统中调取。报考人员应于2020年3月14日前登录“黑龙江省会计网”完成个人信息采集,并在“会计人员信息查询”栏目查看个人信息是否有误,及时修正,以免影响报名。

(四)资格审核。

1.中级资格。中级资格实行网上审核。报考人员登录“全国会计资格评价网”报名系统填报报名信息,报名系统自动核查“黑龙江省会计网”报考人员信息并自动审核。网上审核通过后,报考人员须在规定时限内进行网上缴费,无须现场办理。

2.高级资格。我省2020年度高级资格考试报名实行“资格后审”制,即对考试成绩合格考生的考试报名条件进行资格审核。在哈中省直单位报考人员在省级会计考试管理机构进行资格审核;市地报考人员在报名所在市地级会计考试管理机构进行资格审核。

参加高级资格考试的考生须提前完成黑龙江省会计人员信息采集,并及时关注“黑龙江省会计网”关于报名资格审核的通知,按照审核要求在规定时间内完成报名资格审核。未按要求参加资格审核的,后果自负。

参加高级资格考试的报名人员应严格按照报考条件报名,对于不具备报考条件的且取得考试合格成绩的考生,在报名资格“后审”中,一经审查核实,取消其报考资格。

(五)报名缴费。

1.缴费方式。实行网上缴费。缴费截止时间为2020年3月31日24时。缴费成功后,报考人员应及时查询报名状态,确认报名成功。未在规定时间内缴费的,视为自动放弃报考。

2.缴费标准。依据《黑龙江省财政厅关于会计专业技术资格考试收费标准的通知》(黑财会〔2019〕48号)规定,考试费:中级资格每人每科55元,高级资格每人每科55元。考务费:中级资格每人每科6元,高级资格每人每科15元。

3.报考人员2020年全国会计专业技术中、高级资格考试报名费财政电子票据,发送至报考人员报名时填写的电子邮箱内。查验网站:黑龙江省财政电子票据公共服务平台。

(六)网上报名和资格审核时使用的近期免冠1寸白底彩色照片(白色背景,JPG格式,大于10KB像素大于等于295*413),将作为准考证、会计专业技术资格证书上使用的照片。报考人员应按系统要求下载照片审核工具,对报名照片进行预处理,通过审核后再进行上传,以免影响后续报名操作。因过度化妆、使用软件程序修饰、自拍等造成照片与本人实际外貌相差较大、无法辨别而影响照片审核或参加考试的,由报考人员自行承担后果。

以上是关于黑龙江高级会计师考试报名相关内容。报名在即,想要报考的小伙伴抓紧时间准备吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

贾某及时将公务卡中的退款取现归还单位财务部,事业单位财务部办理了现金收讫手续。

假定不考虑其他因素。

要求:

请分析贾某及事业单位的处理是否符合相关规定;若不符合,请说明正确处理。

正确处理:贾某应及时将收到的退款3600元到单位财务部办理相关退款手续,由单位财务部将贾某公务卡中的3600元退货款退到事业单位零余额账户;事业单位应该增加零余额账户用款额度3600元,同时冲销相应支出3600元。

要求:判断该项会计处理建议是否正确,如不正确,请指出正确的会计处理。

正确的会计处理:属于增值税一般纳税人的事业单位购入非自用材料的,按确定的成本(不含增值税进项税额),借记库存物品科目,按增值税专用发票上注明的增值税额,借记“应交增值税——应交税金(进项税额)”科目,按实际支付或应付的金额,贷记“银行存款”等科目。

借:库存物品 1 000 000

应交增值税——应交税金(进项税额) 170000

贷:银行存款 1170000

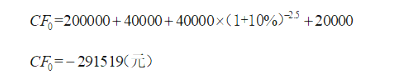

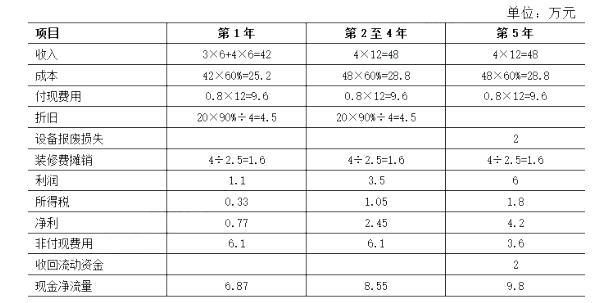

(1)设备投资:扩冲设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法折旧,残值率为10%;计划在2015年7月1日购进并立即投入使用,设备报废损失2万。

(2)门店装修:装修费用预计4万元,在装修完工的2015年7月1日支付。预计在2.5年后还要进行一次同样的装修。

(3)收入和成本预计:预计2015年7月1日开业,前6个月每月收入3万元(已扣除营业税,下同),以后每月收入4万元;耗用相纸和冲扩液等成本收入的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。

(4)营运资金:开业时垫付2万元。

(5)所得税率为30%。

(6)业主要求的投资报酬率最低为10%。

要求:计算现金净流量。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-22

- 2020-04-23

- 2020-02-28

- 2020-05-31

- 2020-03-12

- 2020-02-29

- 2021-04-25

- 2020-04-11

- 2020-01-15

- 2020-02-27

- 2020-02-12

- 2020-03-05

- 2020-02-06

- 2020-01-16

- 2020-12-10

- 2020-01-30

- 2020-03-12

- 2020-09-04

- 2019-01-27

- 2020-05-10

- 2020-01-16

- 2020-03-18

- 2020-04-10

- 2020-02-27

- 2020-02-08

- 2020-02-09

- 2020-04-21

- 2020-04-01

- 2020-02-29

- 2020-03-17