你了解2020年安徽高级会计报名审核时间吗?

发布时间:2020-02-22

关于2020年安徽高级会计报名审核时间的问题,还有很多考生们不太了解,针对还有小伙伴提出了高级会计职称考试的相关问题,51题库考试学习网在这里将为大家详细解答一下,您还在等什么呢?准备好了就跟着51题库考试学习网一起看看吧!

2020年安徽高级会计职称报名资格审核

安徽省2020年高级资格考试报名继续实行“后审”制,即考生考试各科成绩合格后,由发证部门对考生的考试报名条件进行资格审核。

2020年度高级资格考试报名工作采用“全国会计资格评价网”网报系统报名缴费。考生网上报名实行报名条件承诺制度,考生在报名前应仔细阅读报名须知。考生完成报名工作,视同报考人员确认自身符合报名条件,对网上输入信息的真实性、有效性负责。否则由此引起的后果,由报考人员承担全部责任。

2020年安徽高级会计职称考试报名条件

(一)基本条件

1.坚持原则,具备良好的职业道德品质;

2.认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

3.履行岗位职责,热爱本职工作。

考生除具备以上基本条件外,各级别考试还应具备以下条件。

(二)具体条件

考生除具备以上基本条件外,各级别还应具有以下条件之一:

1.中级资格:

⑴具备大学专科学历,从事会计工作满5年。

⑵具备大学本科学历或学士学位,从事会计工作满4年。

⑶具备第二学士学位或研究生班毕业,从事会计工作满2年。

⑷具备硕士学位,从事会计工作满1年。

⑸具备博士学位。

⑹通过全国统一考试,取得经济、统计、审计专业技术中级资格。

2.高级资格:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

高级会计职称考试报名方式

高级资格考试实行网上报名。报名入口为新疆会计人员服务平台,初次报考人员需使用手机号注册完成会计人员信息采集。在登录系统后按照报名提示上传本人毕业证书、学位证书、身份证等相关资料,由当地财政部门会计管理机构在1个工作日内从网上完成报名资格审核,审查通过的人员,可登录报名系统完成网上报名缴费。

2019年已参加过考试的考生,可直接进入新疆会计人员服务平台选择高级资格考试报名入口,完成网络报名缴费。

好了,以上就是有关于高级会计职称考试的全部内容。感谢各位小伙伴的支持与信任,也请考生们及时关注官方的动态消息,最后衷心祝愿考生们能取得理想的好成绩!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料一:

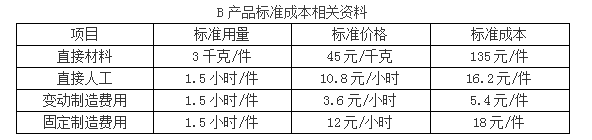

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

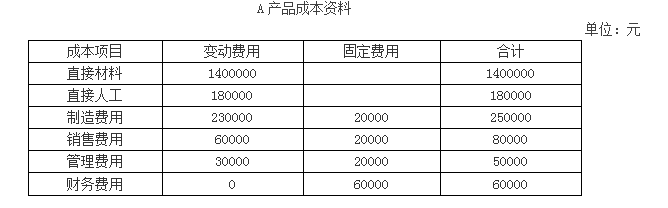

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

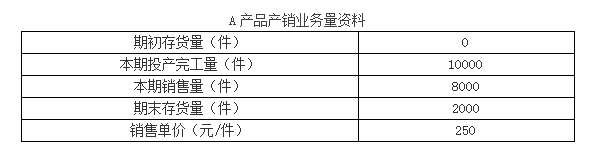

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。

(1)甲公司为取得 B 公司拥有的正在开发的 X 房地产项目,20×8 年 3 月 1 日,以公允价值为 15000 万元的非货币性资产作为对价购买了 B 公司 35%有表决权股份;20×8 年下半年,甲公司筹集到足够资金,以现金 20000 万元作为对价再次购买了 B 公司 45%有表决权股份。

(2)甲公司为进入西北市场,20×8 年 6 月 30 日,以现金 2400 万元作为对价购买了 C 公司 90%有表决权股份。C 公司为 20×8 年 4 月 1 日新成立的公司,截止 20×8 年 6 月 30 日,C 公司持有货币资金 2600 万元,实收资本 2000 万元,资本公积 700 万元,未分配利润—100 万元。

(3)甲公司 20×7 年持有 D 公司 80%有表决权股份,基于对 D 公司市场发展前景的分析判断,20×8 年 8 月 1 日,甲公司以现金 5000 万元作为对价向乙公司购买了 D 公司 20%有表决权股份,从而使 D 公司变为其全资子公司。

假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

2、 甲公司 20×8 年收购 C 公司 90%有表决权股份不形成企业合并。

理由:C 公司在 20×8 年 6 月 30 日仅存在货币资金,不构成业务,不应作为企业合并处理。

3、 甲公司 20×8 年增持 D 公司 20%有表决权股份不形成企业合并。

理由:D 公司在甲公司 20×8 年收购其 20%有表决权股份之前已经是甲公司的子公司,不应作为企业合并处理。

或:该股份购买前后未发生控制权的变化,不应作为企业合并处理.

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券属于复合金融工具。理由:可转换公司债券既合有负债成分,有含有权益成分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-26

- 2019-12-20

- 2020-03-06

- 2020-01-31

- 2020-08-01

- 2021-01-14

- 2020-04-11

- 2020-10-11

- 2020-01-16

- 2020-03-22

- 2020-05-20

- 2019-01-27

- 2020-02-07

- 2020-02-01

- 2020-05-07

- 2020-08-21

- 2020-02-15

- 2020-03-18

- 2020-05-26

- 2020-04-29

- 2020-04-09

- 2020-02-15

- 2020-02-15

- 2020-01-30

- 2020-02-19

- 2020-03-24

- 2020-03-07

- 2020-01-10

- 2020-03-28

- 2020-02-12