你不得不看!2020年青海高级会计师报名条件

发布时间:2020-02-22

关于2020年青海高级会计师报名条件,不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年青海高级会计师报名时间为2020年3月10日—31日,报名资格实行后审,未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名。

青海高级会计师报名条件:

(一)报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)报名参加高级资格考试的人员,根据《青海省会计人员职称评价标准(试行)》有关规定,除具备基本条件外,还应符合下列条件之一:

1.具备博士学位,在青工作满1年;

2.具备硕士学位,取得会计师职称或注册会计师资格后,受聘会计师职务或从事注册会计师相关工作满 4年;

3.具备大学本科学历,取得会计师职称或注册会计师资格后,受聘会计师职务或从事注册会计师相关工作满5年;

4.具备大学专科、中专学历,取得会计师职称或注册会计师资格后,受聘会计师职务或从事注册会计师相关工作满7年。

5.取得审计师、经济师(财政税收专业)、统计师的人员并从事会计工作,聘任相应职务且同时达到上述学历资历要求。

本通知所述有关学历或学位,是指经国家教育行政部门认可的学历。考试报名条件中有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

按属地化原则符合报名条件在我省报名的考生,必须同时具备青海户籍,或在青海省内工作。在职在岗人员在其工作单位所在地报名;其他人员,在其户籍所在地或居住地报名;香港、澳门和台湾居民,有工作单位的,在其工作单位所在地报名。

凡符合我省报名条件的考生,必须在青海省会计人员信用信息管理平台进行会计人员信息采集。今年,中、高级资格考试报名系统将与青海省会计人员信用信息管理系统联网,未在青海省会计人员信用信息管理平台中进行信息采集的考生,不能注册报名。考试报名期间在青海省会计人员信用信息管理平台进行信息采集的考生审核通过后,方可报名参加考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

以往商用手机只是甲公司手机业务中的一部分,2011 年甲公司借助其在手机业务中的龙头地位优势加强了在商用手机市场领域中的开发,拟设计 4G 终端功能,通过与移动通信商的通力合作,引进移动通信商新开发的 4G 功能软件,实现高速上网、视频通话、电视/视频、音乐、在线游戏、手机阅读、手机导航/路况/定位、家庭视频监控、家庭多媒体电话、远程医疗监控、移动医疗护理等功能,提升其现有商用手机的竞争地位。

资料二:甲公司于 2011 年 5 月 21 日发行了 100 万份面值为 200 元、年利率 1.75%,并于 2018年 5 月 21 日到期的可转换公司债券。债券持有人可选择在 2011 年 8 月 21 日至债券到期日内任何时间,按 20 元的初始转股价(在若干情况下可予以调整)转换成该公司股票。该可转换公司债券还设置了赎回条款和回售条款,即股票在连续 30 个交易日内的收市价均最少为每个交易日所适用的转股价的 130%,甲公司可以选择以相等于债券本金金额 100%的赎回价,连同任何应计利息,赎回全部或部分债券;根据回售条款,2016 年 5 月 21 日可转换公司债券持有人有权将可转换公司债券以面值 130%的价格回售给发行公司。截止到 2015 年 6 月 30 日,该日每股价格达到 27 元。

要求:根据资料一和资料二,分别回答以下问题:

转换价值=转换比率*股票市价=10*27=270

乙公司20×4年1月1日以前是甲集团外部一家独立企业,20×4年1月1日,甲公司以公允价值为12 000万元、账面价值为6 000万元设备(该设备原价为8 000万元,已计提折旧1 500万元、计提减值准备500万元)和本公司普通股2 500万股(面值为1元,公允价值为10元)购入乙公司80%股权并能够对其实施控制;

购买日,乙公司可辨认净资产的账面价值为43 000万元(股本2 000万元、资本公积40 000万元、盈余公积300万元、未分配利润700万元),公允价值为44 000万元(包括一项管理用固定资产评估增值1 000万元,尚可使用年限为5年,直线法折旧,假设净残值为0)。

20×4年1月1日至20×4年12月31日,乙公司按照购买日净资产账面价值计算实现的净利润为5 000万元;假设无其他所有者权益变动事项,按净利润的10%提取法定盈余公积,从年初开始计提折旧,不考虑所得税因素。

要求:(1)编制20×4年1月1日甲公司投资乙公司的会计分录;

要求:(2)计算20×4年1月1日甲公司在合并报表中确认的商誉;

要求:(3)编写20×4年12月31日合并报表抵销分录;

要求:(4)计算20×5年1月6日丙公司购入乙公司的初始投资成本;

要求:(5)编写20×5年1月6日合并报表调整分录和抵销分录。

借:长期股权投资 37 000

贷:固定资产清理 6 000

资产处置损益 6 000

股本 2 500

资本公积——股本溢价 22 500

借:固定资产清理 6 000

累计折旧 1 500

固定资产减值准备 500

贷:固定资产 8 000

2.甲公司在合并报表中确认的商誉:

合并成本=37 000(万元)

乙公司可辨认净资产公允价值=44 000(万元)

甲公司应享有的可辨认净资产公允价值份额=44 000×80%=35 200(万元)

商誉=37 000-35 200=1 800(万元)

3.20×4年12月31日合并报表抵销分录:

乙公司自购买日开始持续计算的可辨认净资产公允价值=44 000+5 000-1 000/5=48 800(万元)

股本=2 000(万元)

资本公积=40 000+1 000=41 000(万元)

盈余公积=300+500=800(万元)

未分配利润=700+5 000-1 000/5-5 000×10%=5 000(万元)

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

[37 000+(5 000-1 000/5)×80%=40 840(万元)]

4.20×5年1月6日合并日乙公司的净资产在甲公司编制的合并报表上的账面价值:

=44 000+5 000-1 000/5+商誉1 800

=48 800+商誉1 800

=50 600(万元)

丙公司长期股权投资的初始投资成本

=48 800×80%+1 800

=40 840(万元)

借:长期股权投资 40 840

贷:股本 6 000

资本公积——股本溢价 34 840

合并报表应视同合并后形成的报告主体自最终控制方开始实施控制时一直一体化存续下来。乙公司合并前的盈余公积800万元、未分配利润5 000万元。

5.20×5年1月6日合并报表调整和抵销分录:

借:资本公积 4 640

贷:盈余公积 (800×80%) 640

未分配利润 (5 000×80%) 4 000

借:股本 2 000

资本公积 41 000

盈余公积 800

未分配利润 5 000

商誉 1 800

贷:长期股权投资 40 840

少数股东权益 (48 800×20%) 9 760

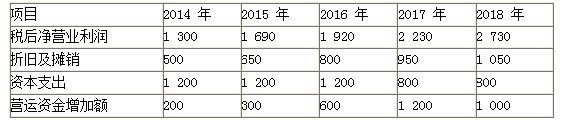

A公司聘请资产评估机构对B公司进行估值。资产评估机构以2014~2018年为预测期,对B公司的财务预测数据如表。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。

资产评估机构确定的公司估值基准日为2013年12月31日,在该基准日,B公司负债/权益(D/E)是0.55。假定无风险报酬率为3.55%,市场风险溢价为6.97%。选取同行业4家上市公司剔除财务杠杆的β系数,其平均值为1.28。目前5年以上贷款的税前债务成本为6.55%。

要求:1.计算B公司预测期各年自由现金流量。

要求:2.计算加权平均资本成本。

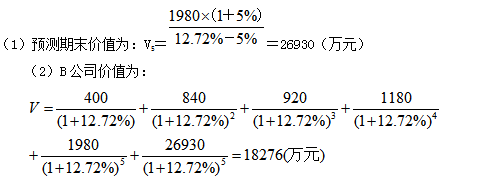

要求:3.计算B公司预测期末价值和公司价值。

2. β=1.28×[1+(1-15%)×0.55]=1.88

re=3.55%+1.88×6.97%=16.65%

rd=6.55%×(1-15%)=5.57%

3.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-16

- 2020-04-05

- 2020-04-01

- 2020-02-14

- 2020-06-24

- 2020-04-03

- 2020-01-03

- 2020-01-16

- 2020-09-06

- 2021-11-15

- 2020-05-31

- 2020-08-22

- 2020-02-06

- 2020-04-11

- 2020-05-13

- 2020-03-20

- 2020-04-16

- 2020-02-25

- 2020-05-02

- 2020-08-14

- 2020-02-06

- 2020-01-22

- 2019-10-17

- 2020-02-05

- 2020-06-07

- 2020-01-15

- 2020-03-06

- 2020-03-29

- 2020-02-01

- 2020-06-14