海南省高级会计师考试时间已公布,这些资料需提前准备!

发布时间:2020-01-15

据人社部消息称,高级会计师考试时间为9月5日—7日,预计在9月6日(星期日。)考试时间已经出来了,考试时间与2019年相比略有提前。高级会计师备考时一条艰辛而漫长的路程,如若不花时间提前准备,可能会报名都无法通过哦。例如报考资格审核,报考资格审核分为网上审核、现场审核和考后审核,在学历和工作资历、外语、计算机技术、会计专业知识上,都有严格要求。如若通不过那就只能下次再考。其次,考试通过后还有评审,评审是在考试成绩达到合格标准后才能参加,且一年只有一次评审,如若未能及时参加只能等到下一年,但高级会计师考试成绩只有3年的有效期,一旦过了有效期只能重新参加考试。所以今天51题库考试学习网就和大家聊聊,高级会计师报考前需准备什么。由于2020年的考试资讯还未发布,所以我们暂且参考2019年的考试资讯。

根据2019年的考试资讯信息,在报名前需准备的资料:

一般情况下报名资格审核需提供的资料:

教育部门认可的学历或学位证书;

相关专业技术资格证书;

从事会计工作年限证明(加盖鲜章);

居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

2019年高级会计师考试报名资格审核需提交材料各个省市略有不同,具体的内容请各位考生以当地的官方发布的公告为准。

这是高级会计师报名审核时需准备的资料,那评审时又有哪些资料呢?

证书及证明材料

包括学位、学历、职称或执业资格证书等,需要考生提供原件以及复印件一份,证书复印件要加盖所在单位人力资源部门的公章及审核人员名章。

评审论文

评审论文是很重要的一部分,数量上3篇左右即可,但是需要在有刊号的杂志或者刊物上发表过的。很多地区承认考生在取得中级会计职称后所发表的论文,还有一些省市要求发表的论文需跨年度,考生可以咨询当地有关部门。

业绩证明

业绩、效益证明材料要加盖所在单位公章(复印件装订在申报材料中,原件单独提交)。

职称英语与职称计算机

高级会计师考试原则上考综合英语B就可以了,职称计算机是上机考试,高级会计师目前一般会要求考2-4个模块,建议大家可以报Windows、Excel、Word、ppt、用友财务软件等模块,比较好考。

个人业务能力报告

业务报告一份,要求3,000字以上,主要阐述本人取得中级职称或执业资格以后对所从事会计工作的认识、工作能力、业绩成果等方面情况的综合材料。

各地区要求不一,例如很多地区不需要考生通过职称英语与职称计算机考试,所以大家还是要以当地的政策为准。

以上是关于高级会计师考试需提前先准备的资料,希望可以帮到想要报考的小伙伴。总而言之,高级会计师考试是漫长而艰辛的路程,提前准备,有备无患。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:因长期股权投资采用权益法核算确认权益法调整金额10万元,不属于收入,属于净资产;1月末,甲事业单位将各类收入的本月发生额转入本期盈余,应增加本期盈余801万元。

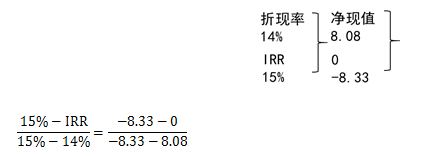

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,改为在同时满足以下四个条件时才能确认收入:①企业已将商品所有权上的主要风险和报酬转移给购货方;②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;③与交易相关的经济利益能够流人企业;④相关的收入和成本能够可靠地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整: -

(1)坏账准备的计提比例由全部应收款项余额的 3‰~5‰改为:1 年以内账龄的,计提比例

为 5%;l~2 年账龄的,计提比例为 10%;2~3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 100%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

方法;②会计估计变更的原因及其具体会计处理方法?

① 法律或国家统一的会计制度等行政法规、规章要求变更。

②会计政策变更能够提供有关企业财务状况、经营成果和现金流量等更可靠、更相关的会计信息。会计政策变更的具体会计处理方法有两种,即追溯调整法和未来适用法。

(2)会计估计变更的原因有:

①赖以进行估计的基础发生变化。

②取得了新信息,积累了新经验。

会计估计变更的会计处理方法是未来适用法。

财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算4000万元、日常公用经费预算4000万元。

理由:预算单位在编制基本支出预算时,人员经费和日常公用经费之间不得自主调整。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-07

- 2019-11-29

- 2020-05-28

- 2020-02-29

- 2020-02-18

- 2020-02-22

- 2020-04-04

- 2020-03-25

- 2020-02-14

- 2020-03-04

- 2020-09-09

- 2020-02-18

- 2020-06-10

- 2020-05-05

- 2020-04-12

- 2020-04-18

- 2020-03-25

- 2020-04-10

- 2020-03-26

- 2020-04-18

- 2020-02-29

- 2020-02-21

- 2020-03-13

- 2020-03-20

- 2020-06-06

- 2020-01-29

- 2020-05-09

- 2020-01-08

- 2020-02-07

- 2020-07-11