关于2020年黑龙江高级会计师考试时间为9月6日吗?

发布时间:2020-05-27

大家想知道关于黑龙江2020年高级会计师考试时间你清楚吗?这是一个火热的问题,接下来我们一起了解下吧!

2020年黑龙江高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30-12:00。2020黑龙江高级会计师考试方式:无纸化考试方式。

2020黑龙江高级会计师考试科目:《高级会计实务》科目。高级会计师考试现在采用无纸化系统考试方式,而且2019年新规禁止携带计算器,更是给考试增加了难度,所以我们提前熟悉考试系统太重要了,51题库考试学习网高级会计师的机考模考系统提供大量全真模拟试题,全面覆盖各类考点。

考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师实行考评结合,考试通过后,接下来就是评审工作,准备报考2020年高级会计师考试的同学一定要提前准备论文,以免考试通过了,评审却来不及准备!所以报考2020年高级会计师考试的同学一定要提前准备论文。

重视开卷考试

很多考生以为开卷考试现场看书就行,并没有太重视,其实并不是这样,高会考试出题人不可能明明白白的把答案直接写在课本上,也不可能让你在考场上轻轻松松翻到考察的知识。

高级会计师之所以开卷考试,那是因为高级会计师考试选拔的是企业的高管,高级管理人才的最大特点,不是知识的记忆者,而是知识的运用着,运用知识跟把知识抄过来可不是一个概念,所以大家一定要重视学习。

考生要全面系统的学习教材,不要一味地追求重点,顾此失彼,只有充分熟悉课本内容,“开卷”在考场上才能派上用场,不然你会发现连翻书的时间都没有。

二要利用好“开卷”这一点,考试不限制纸质资料的携带数量,考生可以根据自己需要决定打印的数量,但是一定要装订成册。如果对自己装订的材料不放心可以咨询当地财政局。

很多人以为高级会计师采用开卷形式,考试就没什么压力了。其实并不是这样,高级会计师考试考察的不仅是你的知识积累,你的记忆能力,更重要的是你的运用能力。

好了,以上内容分享到这里就告一段落了,如果还想了解更多信息,也可关注51题库考试学习网或进入其他官网探讨咨询吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

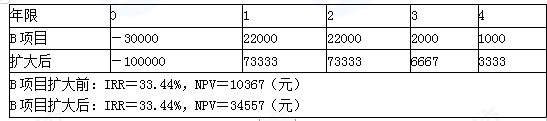

要求:可否根据IRR判断方案的优劣?如果不能,该如何判断?

B项目扩大后的净现值小于A项目(40455万元),所以A项目优。

为改善集团公司的资金管理,2015年6月5日,集团公司总部召开了由总经理、各职能经理参加的“集团公司资金管理”研讨会,部分人员的发言要点如下:

总经理:随着公司的不断发展,资金中心管理头寸的资金管理方式已经不能满足发展的需要,必须适应经济发展要求,成立财务公司,实现集团资金的集中管理,充分发挥财务公司在资金管理运作、筹集分配及资源整合上的优势,为集团公司的生产经营活动创造优良的资金环境。

人力资源部经理:财务公司作为企业内部的非银行金融机构,资金的管理面临诸多不可预见的风险,其运作需要既懂得金融业运作,又懂得财务管理和计算机操作应用的高素质金融管理人才。公司要注重人才的培养,不仅从企业外部招聘优秀的管理人才,更要注重集团内部管理的梯队建设。

财务部经理:我同意总经理的观点,在集团公司内部成立财务公司是非常有必要的。设立财务公司的最低注册资本为8000万元人民币,可以由集团内部各个单位出资设立,以“融通内外资源、助推集团战略”为经营理念,积极开展金融产品创新,推动集团产业链的扩张。

假定不考虑其他因素。

<1>?、根据资料,判断甲集团公司采取的企业总体战略类型(可细分)。

<2>?、根据总经理的发言,指出甲集团公司资金集中管理的模式,并说明理由。

<3>?、根据人力资源部经理的发言,指出财务公司作为非银行金融机构的风险来源。

<4>?、判断财务部经理的是否存在不当之处;如存在不当之处,请说明理由。

2. 甲集团公司资金集中管理的模式是财务公司模式。(1分)

理由:财务公司是企业集团内部经营部分银行业务的非银行金融机构。随着公司的不断发展,资金中心管理头寸的管理方式已经不能满足发展的需要,为了实现集团资金的集中管理,应该成立财务公司。(2分)

3.财务公司作为非银行金融机构,其风险主要来自于以下方面:(1)战略风险。(0.5分)(2)信用风险。(0.5分)(3)市场风险。(0.5分)(4)操作风险。(0.5分)

4.财务部经理的观点存在不当之处。(1分)

理由:设立财务公司的注册资本金最低为1亿元人民币,而不是8000万元人民币。(2分)

方案一:发行可转换公司债券8亿元,每张面值100元,规定的转换价格为每股10元,债券期限为5年,年利率为2.5%,可转换日为自该可转换公司债券发行结束之日(2015年1月30日)起满1年后的第一个交易日(2016年1月30日)。

方案二:发行一般公司债券8亿元,每张面值100元,债券期限为5年,年利率为5.5%。

要求:

1.根据方案一,计算可转换债券的转换比率;

2.计算B公司发行可转换公司债券2015年节约的利息(与方案二相比);

3.预计在转换期公司市盈率将维持在20倍的水平(以2015年的每股收益计算)。如果B公司希望可转换公司债券进入转换期后能够实现转股,那么B公司2015年的净利润及其增长率至少应达到多少?

4.如果转换期内公司股价在8~9元之间波动,说明B公司将面临何种风险?

2.发行可转换公司债券节约的利息=8×(5.5%-2.5%)×11/12=0.22(亿元)

由于2015年是从1月30日之后开始计息的,所以2015年实际的计息期间为11个月。

3.要想实现转股,转换期的股价至少应该达到转换价格10元,由于市盈率=每股市价/每股收益,所以,2015年的每股收益至少应该达到10/20=0.5(元),净利润至少应该达到0.5×10=5(亿元),增长率至少应该达到(5-4)/4×100%=25%。

4.如果公司的股价在8~9元之间波动,由于股价小于转换价格,此时,可转换债券的持有人将不会转换,所以公司将面临可转换公司债券无法转股的财务压力或财务风险或大额现金流出的压力。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2020-03-19

- 2020-01-29

- 2020-05-13

- 2020-05-26

- 2020-05-04

- 2020-04-15

- 2020-02-08

- 2020-04-10

- 2020-02-29

- 2020-04-16

- 2020-03-12

- 2020-04-05

- 2020-05-29

- 2020-01-15

- 2020-06-03

- 2020-01-12

- 2020-03-14

- 2020-03-12

- 2020-05-01

- 2020-02-05

- 2020-02-29

- 2020-04-17

- 2020-07-03

- 2020-03-13

- 2020-04-16

- 2020-03-11

- 2020-02-14

- 2020-04-23

- 2020-03-22