快看!2020宁夏高级会计师报名时间什么时候开始?

发布时间:2020-01-12

高级会计报名人数越来越多,想要报名2020年高级会计师考试的伙伴儿要早做准备。你知道2020年宁夏高级会计师报名时间什么时候开始吗?快跟随51题库考试学习网的脚步一起来看看吧!

2020年高级会计职称报名时间为3月10至31日。目前,2020年宁夏高级会计师报考资讯还未公布,由于各地区报名时间不一致,要以所在地区的政策发布为准。

51题库考试学习网还给大家带来了2020年高级会计师考试报名条件:

一、基本条件。

报名参加高级会计师资格考试的人员,应具备下列基本条件:

1、坚持原则,具备良好的职业道德品质。

2、认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

3、履行岗位职责,热爱本职工作。

二、具体条件。

报名参加高级会计师资格考试的人员,除具备基本条件外,还应符合下列条件之一:

1、获得博士学位,取得会计师资格后,从事会计工作2年以上。

2、获得硕士学位或大学本科毕业,取得会计师资格后,从事会计工作5年以上。

3、具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

4、不具备规定学历,但取得会计师资格后从事会计工作5年以上,具备下列条件一项以上者,或具备规定学历,但取得会计师资格后的会计工作年限未达到规定年限的人员,具备下列条件二项以上者,可破格报考:

(1)荣获政府授予的省、部级以上荣誉称号者,或被设区市以上财政、人事部门授予先进会计工作者、先进财政工作者或荣获设区市以上劳动模范称号。

(2)荣获国家三等或省、部级二等以上有关财务、会计等科研成果奖项的主要贡献者。

(3)在省、部级以上刊物正式发表3篇以上有一定学术水平的财会专业论文。

(4)担任过正式出版的财会专业著作、译作或合编中专以上财会专业教材的主编、副主编及主要撰稿者,材料经采用确认效果较好。

(5)参加省级财政部门以上举办的会计知识大赛一等奖获得者。

好的,今天51题库考试学习网给大家分享的内容就是这些了,不知道小伙伴们是否清楚了呢?如果还有不了解的请继续关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求

1.分析说明甲公司财务战略目标的特点。

2.根据甲公司业务情况,判断甲公司应采取何种组织结构类型。

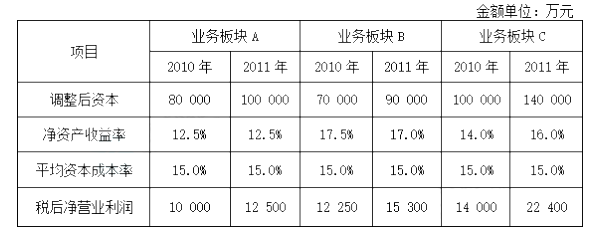

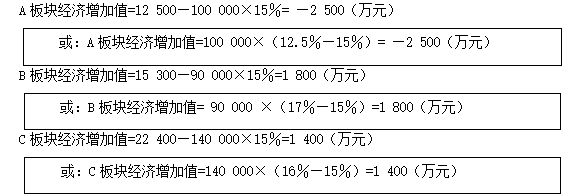

3.分别计算甲公司三个业务板块2011年的经济增加值,并根据经济增加值对各业务板块的业绩水平由高到低进行排序(要求列出计算过程)。

4.业务板块B2011年的净资产收益率由2010年的17.5%降低为17%,评价甲公司2011年对业务板块B的追加投资是否合理,并简要说明理由。

2.考虑公司多元化经营及公司规模大等特点,公司组织结构类型应为事业部制组织结构。

3.2011年三个板块的经济增加值分别为:

据此,B板块业绩最好;C板块次之;A板块最差。

4.(1)从2011年与2010年对比看,甲公司对B板块追加投资是合理的。

(2)理由:B板块2011年的经济增加值比上年有所增长【或:净资产收益率超过资本成本率】,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

[gjkjswmn1-006.jpg

如下:

要求:

请分别回答下列互不相关的问题:

资产负债率不变,资产增长 15%,负债也增长 15%,所有者权益也增长 15%

2012 年的所有者权益增加=1000*15%=150(万元)

所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存

收益增加,剩下的就是应当筹集的股权资本。

销售净利率不变:2012 年净利=100*(1+15%)=115(万元)

收益留存率不变:2012 年留存收益=115*60%=69(万元)

应当筹集的股权资本=150-69=81(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-14

- 2020-07-05

- 2020-04-03

- 2020-03-28

- 2020-05-29

- 2020-02-11

- 2014-08-06

- 2020-04-03

- 2020-04-07

- 2020-01-01

- 2020-04-18

- 2020-04-17

- 2020-05-11

- 2020-06-04

- 2020-01-09

- 2020-05-15

- 2020-04-30

- 2020-03-08

- 2020-01-01

- 2019-12-29

- 2020-07-22

- 2020-02-29

- 2020-03-14

- 2020-02-15

- 2020-03-24

- 2020-01-29

- 2020-02-15

- 2020-05-22

- 2020-05-06

- 2020-04-11