速看!2020年宁夏 高级会计师考试时间出炉!

发布时间:2020-01-16

2020年高级会计师考试时间是什么时候呢?2019年高级会计师考试的时间9月8日(星期日),那么今年的呢?是否也是呢?据人社部消息,为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》其内容告知了高级会计师考试时间,我们一起来具体内容吧。

人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知

社厅发〔2019〕118号

各省、自治区、直辖市及新疆生产建设兵团人力资源社会保障厅(局),各副省级市人力资源社会保障局,国务院各部委、各直属机构人事部门,有关协会、学会:

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,现就2020年度专业技术人员职业资格考试计划及有关问题通知如下:

一、请按照《2020年度专业技术人员职业资格考试工作计划》(见附件)做好考试组织实施工作,确保各项考试安全顺利进行。如遇特殊情况需要变更考试日期的,将提前另行通知。

二、各地人力资源社会保障部门及相关行业主管部门要积极配合,密切合作,认真落实考试有关规章制度,切实做好考试各项准备工作。

三、教师资格下半年考试,执业兽医资格,文物保护工程从业资格,认证人员职业资格,特种设备检验、检测人员资格等具体考试日期由相关部门另行通知。证券期货业从业人员资格(含基金从业人员资格)各次考试地点不同,具体安排以相关行业协会考试公告为准。专业技术人员计算机应用能力考试日期由各地自行确定。

四、国家职业资格考试统一大纲、统一命题、统一组织,符合条件的专业技术人员应按规定通过正规渠道报名,切勿轻信虚假宣传。按照国务院要求实行考试报名证明事项告知承诺制的,考生要按照要求认真填报信息,诚信参考。国家未指定任何培训机构开展职业资格考试培训工作,对不法培训机构打着“保过”幌子,招摇撞骗或组织实施作弊的,将依法严肃追究法律责任。

抄送:有关部门考试管理机构,各省、自治区、直辖市、新疆生产建设兵团及副省级市考试考务管理机构

附件:2020年度专业技术人员职业资格考试工作计划

人力资源社会保障部办公厅

2019年12月26日

2020年度专业技术人员职业资格考试工作计划

由此可见2020年会计师考试时间为9月5日—7日,预计高级会计师考试时间为9月6日(星期日),与2019年的考试时间相比略微提前,2020年的官方资讯还未发布,具体内容请遵照官方发布的信息为准,所以备考的小伙伴抓紧时间备考哦,还有提前安排好行程,别耽误了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为了保证新制度的贯彻实施,该厂根据《企业会计制度》制定了《淮海化工厂会计核算办法》,

并组织业务培训。在培训班上,总会计师就执行新制度、办法的内容等作了系统讲解。部分会计人员感到对会计政策变更的条件、会计估计变更的原因以及相应的会计处理方法不理解,向总会计师请教。总会计师根据《企业会计制度》的有关规定,作了解答;同时结合本企业实际,系统地归纳了执行新制度、办法的主要变化情况。

1.2004 年执行的新制度、办法与该厂原做法相比,主要有以下几个方面的变化:

(1)计提坏账准备的范围由应收账款扩大至应收账款和其他应收款。

(2)要求对存货、短期投资、长期投资、固定资产、在建工程、无形资产等资产的账面价值

定期进行检查;如发生减值,应计提减值准备。

(3)将存货的日常核算由实际成本法改为计划成本法,期末编制会计报表时再将计划成本调

整为实际成本。

(4)待处理财产损溢的余额在资产负债表以资产列示,改为:在期末编制会计报表前查明原

因,报厂长办公会议批准后处理完毕;未获批准的,应在对外提供财务会计报告时先行处理;其后批准处理的金额与已处理的金额不一致的,调整会计报表相关项目的年初数。

(5)将收入的确认标准由按照发出商品、同时收讫价款或者取得索取价款的凭据确认收入,

改为在同时满足以下四个条件时才能确认收入:

①企业已将商品所有权上的主要风险和报酬转移给购货方;

②企业既没有保留通常与所有权相联系的继续管理权,也没有对已售出的商品实施控制;

③与交易相关的经济利益能够流入企业;

④相关的收入和成本能够可*地计量。

(6)将所得税的会计处理方法由应付税款法改为债务法。

2.2005 年 1 月,该厂对一年来执行新制度、办法的情况进行了总结,结合企业实际情况,

决定从 2005 年 1 月 1 日起对坏账准备和固定资产的会计处理方法作以下调整:

(1)坏账准备的计提比例由全部应收款项余额的 3‰—5‰改为:l 年以内账龄的,计提比例

为 5%;l—2 年账龄的,计提比例为 10%;2—3 年账龄的,计提比例为 50%;3 年以上账龄的,计提比例为 l00%。

(2)将某条生产线的折旧方法由直线法改为年数总和法。

要求:

2005 年淮海化工厂的会计处理方法的调整中,属于会计估计变更的事项有(1)和(2)。

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

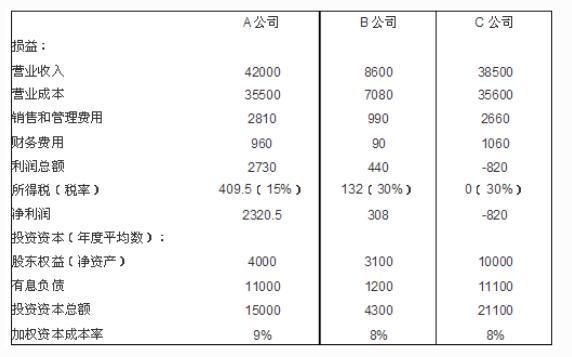

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2020-05-02

- 2020-01-25

- 2020-04-15

- 2020-08-28

- 2020-03-24

- 2020-02-22

- 2020-05-26

- 2020-02-13

- 2020-02-14

- 2020-02-13

- 2020-03-12

- 2020-07-03

- 2020-01-10

- 2020-10-26

- 2020-01-04

- 2020-06-24

- 2020-02-13

- 2020-02-27

- 2020-04-20

- 2020-04-15

- 2020-10-11

- 2020-02-08

- 2020-01-15

- 2020-02-11

- 2020-01-31

- 2020-06-19

- 2020-03-11

- 2020-02-01

- 2020-03-07