2020年青海省高级会计师报名需要注意什么?考什么科目?

发布时间:2020-01-15

2020年的高级会计师考试资讯预计在3月份发布,备考正在进行中,你知道在考试报考中需要注意什么吗?考试的科目是哪些你了解了吗?不清楚,不了解没关系,我们一起来了解了解吧。

2020年考试资讯未发布,先参考2019年的内容看看吧。

2019高级会计师报名注意事项

1.按工作所在地报名参加考试。符合报名条件的报考人员按属地化原则在工作所在地报名参加考试。

2.注册报名信息。符合报名条件的报考人员应当在上述规定的时间内,自行登录报名网站,按网上报名系统提示逐步操作,如实填写每项报名信息并仔细核对,按报名系统要求上传本人电子照片,设置登录密码,并牢记“报名注册号”和“登录密码”。

报考人员上传的电子照片应为本人近期正面、免冠、彩色(推荐使用白色底)标准证件电子照,必须清晰完整。照片需显示双肩、双耳、双眉,不得佩戴首饰,不得上传全身照、风景照、生活照、艺术照、侧面照、不规则手机照等。报名信息的准确性和上传照片的质量由自己负责,报考人员应仔细核对,如因报名信息填报错误和上传照片的质量影响考试、成绩及证书的,会计考试管理机构不承担相关责任。网上缴费前,报考人员可凭“报名注册号”和“登录密码”登录报名网站自行修改报名信息。

3.网上缴费。报考人员须于2019年3月28日前完成缴费,逾期视为自动放弃报名。缴费前,要认真复核所填报的姓名、性别、身份证号、考区、照片等信息,确认无误后方可缴费;缴费后,报名信息将无法更改,不能办理退考和退费。

4.确认报名成功。缴费完成后,报考人员应凭“报名注册号”和“登录密码”重新登录报名网站检查确认自己的报名状态,得到“报名已确认”信息后,方为报名成功,并打印出报名信息表和报名回执表,留存现场资格审核时使用。

因网上缴费系统处理可能延时,会出现缴费不成功时自动退回报名费的情况,报考人员应提前完成网上缴费和确认报名已成功的检查,网上缴费时间截止后,未成功缴费的报考人员视为自动放弃报名。

5.开具非税收入票据。报考人员如需要开具考试费发票的,凭本人身份证原件并提供网上报名注册号,于2019年4月10日至31日期间的工作日,到所报考区财政部门办理开具非税收入票据手续。

6.打印准考证。2019年8月15日前,将在财政厅网站和微信公众号公布打印准考证的网络链接、起始日期等有关事项。打印准考证的截止时间为2019年8月30日24:00,逾期未打印准考证人员,视为主动放弃考试,责任自负,不予办理退费。

所打印准考证上的照片、姓名、准考证号、身份证号等要素须清晰无误。考生应在截止时间前自行在网上打印准考证,并认真阅读准考证上的考生须知,提前准备好有关证件,以免影响考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年高级会计师考试的相关内容,想要备考的小伙伴看清楚哦,注意事项一定要记清楚,不要在报考中填错了,或者记错了时间。2020年的考试高级会计师考试资讯未发布,大家及时关注相关信息,以免误了时间。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

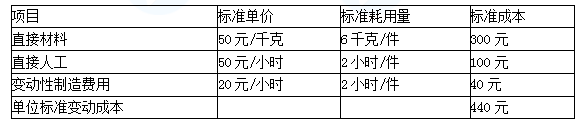

要求:(1)计算该标准成本中心的成本总差异。

(2)计算直接材料的价格差异和数量差异并指出形成原因。

(3)计算直接人工的工资率差异和效率差异并指出形成原因。

(4)计算变动制造的耗费差异和效率差异并指出形成原因。

(5)计算固定制造费用差异。

=55×25000+453900+195800+142400=2167100(元)

标准成本=440×4000+120000=1880000(元)

成本差异=2167100-1880000=287100(元)

(2)直接材料成本差异

①直接材料价格差异=(55-50)×25000=125000(元)

②直接材料数量差异=(25000-4000×6)×50=50000(元)

形成原因:材料价格差异是在采购过程中形成的,应由采购部门解释,如供应商价格变动、未按照经济订货量订货、不必要的快速运输方式、紧急订货等原因;材料数量差异是耗用过程中形成的,应该由生产部门负责,如操作失误造成废品废料增加、操作技术改进等原因。

(3)直接人工成本差异

①直接人工工资率差异

=(453900/8900-50)×8900=8900(元)

②直接人工效率差异

=(8900-4000×2)×50=45000(元)

形成原因:直接人工工资率差异由劳动人事部门负责,如加班或使用临时工、出勤率变化、工资率调整等原因;直接人工效率差异由生产部门负责,如工作环境、工人经验、劳动情绪、作业计划等原因。

(4)变动制造费用差异

①变动制造费用耗费差异

=(195800/8900-20)×8900=17800(元)

②变动制造费用效率差异

=(8900-4000×2)×20=18000(元)

形成原因:变动制造费用的耗费差异一般由生产部门负责,即生产部门有责任将变动制造费用控制在弹性预算范围之内;变动制造费用的效率差异与直接人工效率差异一样,均为生产部门负责。

(5)固定制造费用差异

=142400-120000=22400(元)

要求:根据比例预算法预计明年收入总额和利润总额。

明年营业收入利润率=(114/2850) ×100%+0.2%=4.2%

明年预计利润总额=3078×4.2%=129.28(亿元)

要求:针对D公司策略交易系统某模块存在的重大技术设计缺陷,说明甲会计师事务所在内部控制审计报告中应当如何处理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-18

- 2020-04-05

- 2020-02-13

- 2020-05-12

- 2020-03-22

- 2020-03-12

- 2020-03-11

- 2020-02-04

- 2020-04-02

- 2020-08-22

- 2020-04-16

- 2020-04-22

- 2020-01-30

- 2020-07-23

- 2020-02-29

- 2020-02-04

- 2020-05-14

- 2020-02-11

- 2020-07-23

- 2020-07-21

- 2020-02-07

- 2020-08-01

- 2020-02-18

- 2020-03-25

- 2020-01-02

- 2020-04-11

- 2020-03-11

- 2020-02-29

- 2020-04-04

- 2020-01-01