福建2020年高级会计职称考试时间是什么时候?一起来看!

发布时间:2020-01-28

各位福建的小伙伴们,2020福建高级会计职称考试时间是什么时候?你们是否都清楚了呢?小伙伴们快来跟着51题库考试学习网来提前了解高级会计师考试的相关内容吧!请仔细阅读以下内容哦!

福建2020年高级会计职称考试报名时间为3月10日-3月31日,2020年高级资格《高级会计实务》科目的考试日期为2020年9月6日,考试时间为8:30-12:00。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

深入理解、全面熟悉在学习的时候需要对知识理解透彻,基础阶段由于听老师基础班的讲解,做网校提供的章节练习,非常有助于我们理解知识。对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度,高会报名已经结束,备考正式开始,参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

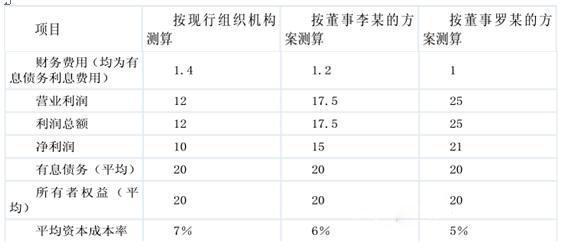

甲企业董事会于 2011 年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专业事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,

同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计 2011 年有关财务数据如下:

金额单位:亿元

假定企业所得税税率为 25%,不考虑其他因素。

要求:

董事李某提出的方案属于职能制组织结构。(1 分)

董事罗某提出的方案属于事业部制组织结构。(1 分)

为改善集团公司的资金管理,2015年6月5日,集团公司总部召开了由总经理、各职能经理参加的“集团公司资金管理”研讨会,部分人员的发言要点如下:

总经理:随着公司的不断发展,资金中心管理头寸的资金管理方式已经不能满足发展的需要,必须适应经济发展要求,成立财务公司,实现集团资金的集中管理,充分发挥财务公司在资金管理运作、筹集分配及资源整合上的优势,为集团公司的生产经营活动创造优良的资金环境。

人力资源部经理:财务公司作为企业内部的非银行金融机构,资金的管理面临诸多不可预见的风险,其运作需要既懂得金融业运作,又懂得财务管理和计算机操作应用的高素质金融管理人才。公司要注重人才的培养,不仅从企业外部招聘优秀的管理人才,更要注重集团内部管理的梯队建设。

财务部经理:我同意总经理的观点,在集团公司内部成立财务公司是非常有必要的。设立财务公司的最低注册资本为8000万元人民币,可以由集团内部各个单位出资设立,以“融通内外资源、助推集团战略”为经营理念,积极开展金融产品创新,推动集团产业链的扩张。

假定不考虑其他因素。

<1>?、根据资料,判断甲集团公司采取的企业总体战略类型(可细分)。

<2>?、根据总经理的发言,指出甲集团公司资金集中管理的模式,并说明理由。

<3>?、根据人力资源部经理的发言,指出财务公司作为非银行金融机构的风险来源。

<4>?、判断财务部经理的是否存在不当之处;如存在不当之处,请说明理由。

2. 甲集团公司资金集中管理的模式是财务公司模式。(1分)

理由:财务公司是企业集团内部经营部分银行业务的非银行金融机构。随着公司的不断发展,资金中心管理头寸的管理方式已经不能满足发展的需要,为了实现集团资金的集中管理,应该成立财务公司。(2分)

3.财务公司作为非银行金融机构,其风险主要来自于以下方面:(1)战略风险。(0.5分)(2)信用风险。(0.5分)(3)市场风险。(0.5分)(4)操作风险。(0.5分)

4.财务部经理的观点存在不当之处。(1分)

理由:设立财务公司的注册资本金最低为1亿元人民币,而不是8000万元人民币。(2分)

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

理由:参与合并的甲公司和乙公司在合并前及合并后均受 XYZ 集团公司的最终控制。

(2)甲公司并购丙公司属于非同一控制下的企业合并。

理由:参与合并的甲公司和丙公司在合并前不存在关联方关系。

(3)甲公司并购丁公司属于非同一控制下的企业合并。

理由:参与合并的甲公司和丁公司在合并前不存在关联方关系。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-27

- 2020-03-27

- 2020-04-16

- 2020-02-01

- 2020-02-15

- 2020-03-15

- 2020-04-12

- 2020-05-09

- 2020-03-15

- 2020-02-28

- 2020-03-21

- 2020-03-14

- 2020-02-27

- 2020-03-11

- 2020-05-09

- 2020-06-04

- 2020-06-30

- 2020-03-05

- 2020-02-28

- 2020-03-12

- 2020-03-25

- 2020-03-11

- 2020-02-08

- 2020-05-12

- 2019-11-28

- 2020-01-16

- 2020-02-27

- 2019-12-22

- 2020-05-23

- 2020-02-15