天津2020高级会计师考试时间,你需要知道

发布时间:2020-05-23

关于天津2020高级会计师考试相关内容估计还有很多的小伙伴不知道吧,不过没关系,现将相关内容分享如下,一起具体了解一下吧。

天津2020年高级会计师考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

天津2020年高级会计师考试方式:无纸化考试。参加高级资格考试的人员,达到国家合格标准的,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。申报评审高级会计师人员,须持有有效期内的全国高级会计师资格考试成绩合格证书,通过会计系列高级职称评审委员会评审,方可获得高级资格证书。

知道了以上信息依然对于这个高级会计考试不太懂的小伙伴们也可以看看下面的内容哦!

报考条件

报名参加高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规

2.具备良好的职业道德,无严重违反财经纪律的行为

3.热爱会计工作,具备相应的会计专业知识和业务技能

注:报名参加高级资格考试的人员,除具备基本条件外,应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年

报名事项及考务日程。

报名流程:会计资格考试实行网上报名。考生必须在规定的报名时间内登录“全国会计资格评价网”(http://kzp.mof.gov.cn)行网上报名并缴费,网上缴费成功才能视为报名成功。

填报信息:报考人员必须按照诚信守信的原则,填报真实有效的报名信息,对于采取伪造学历、工作经历、会计师职称以及提供虚假证明等弄虚作假手段参加考试的人员,将取消考试成绩,并按照相关规定,记入诚信档案,涉及违法问题移交相关部门进行处理。2019年度通过部分中级考试科目的考生,在2020年度网上考试报名注册时务必按照2019年报考时填报的或已做报名信息修正的个人姓名和身份证号如实填写,因填写错误导致2020年的考试合格与2019年的合格成绩无法合成的,后果自负。

以上就是今天分享的全部内容,希望每一位参加考试的考生都能顺利通过考试拿取证书。期待你们的好消息!如需了解更多高级会计师考试的相关内容,记得关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

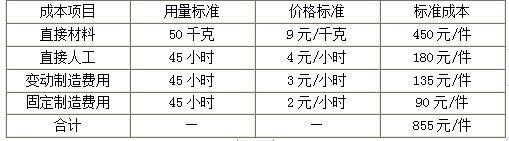

(1)A产品单位标准成本资料。

甲公司A产品预算产量的标准工时为100000小时。

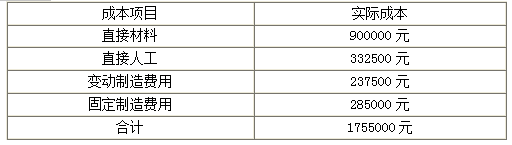

(2)本月A产品的实际产量为2000件,实际耗用材料90000千克,实际人工工时95000小时,实际成本如下所示:

假定不考虑其他因素。

<1>?、根据以上资料,计算2018年10月A产品实际成本与标准成本的成本差异总额。

<2>?、根据以上资料,计算直接材料价格差异和用量差异。

<3>?、根据以上资料,计算直接人工效率差异和工资率差异,并指出承担差异责任的对应部门。

<4>?、根据以上资料,计算变动制造费用耗费差异和效率差异。

2.直接材料价格差异=(900000/90000-9)×90000=90000(元)(1分)

直接材料用量差异=(90000-50×2000)×9=-90000(元)(1分)

3.直接人工工资率差异=(332500/95000-4)×95000=-47500(元)(1分)

直接人工效率差异=(95000-45×2000)×4=20000(元)(1分)

直接人工效率差异主要是生产部门的责任,直接人工工资率差异主要是劳动人事部门的责任。(2.5分)

4.变动制造费用耗费差异=(237500/95000-3)×95000=-47500(元)(1分)

变动制造费用效率差异=(95000-45×2000)×3=15000(元)(1分)

董事长:内部控制对于提升企业内部管理水平和风险防范能力、促进企业持续健康发展意义重大。本公司作为首批实施内部控制规范的企业,应当树立强烈的责任感和使命感。请在座各位务必高度重视,将实现企业经济效益最大化作为内部控制体系建设的唯一目标,全力做好相关工作。

要求:根据《企业内部控制基本规范》及其配套指引,分析判断A股份有限公司董事长发言存在的不当之处,并简要说明理由。

理由:内部控制的目标是合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进企业实现发展战略,而不仅仅是实现企业经济效益最大化。

或:内部控制的目标包括合规、资产安全、报告、经营和战略目标。

ABC 公司目前已经采取的筹资方案是:定向向若干战略投资者发行价值 800 万元、利率为 10%的抵押公司债券。债券投资人出于保持或增加其索偿权安全性的愿望,经与 ABC 公司协商后双方共同在债务契约中写入若干保护性条款,其中规定允许公司只有在同时满足下列保护性条款的前提下才能发行其他公司债券:

1.税前利息保障倍数大于 4;

2.发行债券所形成的资产的 50%用于增加被抵押资产,抵押资产的净折余价值保持在抵押债

券价值的 2 倍以上;

3.产权比率不高于 0.5。从公司目前财务报表得知,ABC 公司现在税后净收益 240 万元,预计未来仍然可以保持这一收益水平。目前所有者权益为 4000 万元,企业总资产 4800 万元中已被用于抵押的资产折余价值为 3000 万元。公司所得税税率为 25%。

要求:

约束条款(1):(320+800*10%+x*10%)/(800*10%+x*10%)=4

x=266.67(万元)

约束条款(2):(3000+x*50%)/(800+x)=2

x=933.33(万元)

约束条款(3):(800+x)/4000=0.5

x=1200(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-01

- 2020-05-14

- 2020-04-17

- 2020-06-12

- 2020-04-08

- 2019-10-18

- 2020-04-22

- 2020-07-25

- 2019-12-28

- 2020-09-07

- 2020-05-09

- 2020-05-20

- 2020-01-15

- 2020-02-25

- 2020-01-29

- 2020-02-08

- 2020-08-20

- 2020-04-30

- 2020-02-14

- 2020-04-22

- 2020-02-09

- 2020-01-15

- 2021-08-05

- 2020-04-14

- 2020-03-21

- 2020-12-05

- 2020-03-26

- 2020-02-16

- 2020-02-09

- 2019-12-27