对于2020年黑龙江的高级会计师考试特点你了解吗?

发布时间:2020-01-15

早着手,早准备,上了考场才不会紧张!备考已经开始了!你还在观望吗?快来了解一下吧!

2020年黑龙江高级会计师考试方式已经公布!

关于2020年黑龙江高级会计师考试科目:《高级会计实务》。

关于2020年黑龙江高级会计师考试方式:

高级会计师资格实行无纸化考试改革。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

高级会计师资格实行了无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

对于为什么要报考高级会计职称,51题库考试学习网为各位考生一一解答。

持有高级会计师证书的人普遍拥有较高的社会地位,他们有机会接触到各行各业的人,丰富了人脉关系。所以,持有高级会计职称人士越来越受到社会各界的尊重和认可。高级会计师的评定,默认选拔的是管理人才,是领导阶层,拿下高级会计师当然是对实力的肯定。

待遇方面:很多事业单位,会计岗位工资也是按职级不同发放不同等级的薪水,升到高级会计职称级别,薪水也自然水涨船高。

所以只有越努力越幸运!也给自己多一分选择的机会!

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

注意:参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是本次51题库考试学习网为各位考生带来的全部内容了,如果还有什么想要了解的,记得来51题库考试学习网留言咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

(2)2×15年1月1日,甲公司的子公司乙公司以银行存款4500万元购入甲公司所持丙公司的80%股权,2×13年1月至2×14年12月31日,丙公司按照购买日净资产公允价值计算实现的净利润为1200万元;按照购买日净资产账面价值计算实现的净利润为1500万元。无其他所有者权益变动。

要求:计算乙公司购入丙公司的长期股权投资初始投资成本是多少?

考核办法主要从经营收入、利润总额和资本保值增值率三方面进行,指标考核基数为单位上年度实际完成数,其中未完成上年指标数的单位,本年指标不作调整,仍沿用上年指标数。每年年初根据上年度经营状况制定和下达下一年度考核指标额度,年终根据各企业上报的财务报表数据与指标额度对比,计算出实际完成率,责任控制目标作为修正指标。

经营者收入由基本收入和效绩收入构成。基本收入,等于考核年度企业职工人均年收入的两倍再乘以企业规模系数,且基本收入不得超过全集团职工人均年收入的两倍。GP 企业集团的薪酬主要采用年薪制等,虚拟股票、股票期权等长效的激励机制还未实行。

要求:

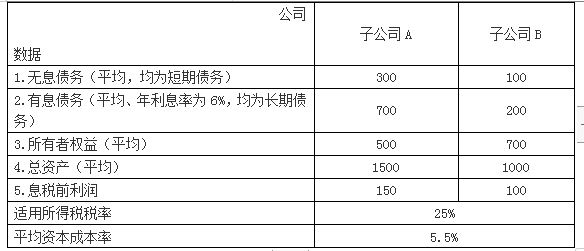

金额单位:万元

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算A、B两家子公司的经济增加值,并据此对A、B两家子公司作出绩效评价。

2.简要说明使用经济增加值指标进行绩效评价的效果。

=150×(1-25%)-(500+700)×5.5%=46.5(万元)

B公司经济增加值

=100×(1-25%)-(200+700)×5.5%=25.5(万元)

从经济增加值角度分析,A公司绩效好于B公司。

2.经济增加值指标进行绩效评价的效果:①提高企业资金的使用效率。②优化企业资本结构。③激励经营管理者,实现股东财富的保值增值。④引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-29

- 2020-03-19

- 2020-05-12

- 2020-04-23

- 2020-07-17

- 2020-02-05

- 2020-07-08

- 2020-07-30

- 2020-03-13

- 2020-03-13

- 2020-04-24

- 2020-06-10

- 2020-02-12

- 2020-09-09

- 2020-07-01

- 2020-06-14

- 2021-06-20

- 2020-04-04

- 2020-05-29

- 2019-12-29

- 2020-05-12

- 2020-05-27

- 2019-11-28

- 2020-10-11

- 2020-08-20

- 2020-04-19

- 2020-03-05

- 2020-01-08

- 2020-01-29

- 2019-12-31