时间有限,快来一起备考2022年高级会计师考试!

发布时间:2021-10-28

2021年的高级会计师考试工作基本已经结束,很多同学都已经通过了评审,拿到了职称,恭喜他们已经成功了。没有报考高级会计师考试的同学也不用眼红,机会一直都有!如果您也想像您身边拿到高级会计师职称的同学一样,那么就可以开始准备2022年的高会考试了。

但是我们首先要清楚考试时间在几月,这样才有利于我们合理规划复习安排。快来和51题库考试学习网一起看看吧!

一、2022年高级会计师考试时间

目前财政部还没有发布有关于今年高会考试时间安排的通知,但为了掌握考试时间、合理安排复习进度,同学们可以参考前几年的高会考试时间。由于去年考试时间照前年相比提前了很多,因此再次出现时间变动的可能性不大。

二、高级会计师考试科目

高级会计师考试科目不同于中级会计考试中考三科的要求,高级会计考试只考一科《高级会计实务》。高会考试难度体现在在“考评结合”,答题方式是开卷。评审环节由多位老师共同合力完成,这样的制度可以最大程度保证高会结果的公平性。考试的题型是案例分析题。主要考核应试者运用会计、财务、税收等相关理论知识的能力和使用政策法规的灵活性和可实施性;以及应试者的分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

三、高级会计师考试补报名

51题库考试学习网每年都会遇到在报名时因为这样或那样的原因而没有报名成功的同学,这些同学不想错失时机、再等一年,因此询问补报名信息的同学一直比较多。51题库考试学习网十分理解大家的想法,但实际每年提供给考生补报名机会的省市少之又少。大部分省市是没有的。而且每年的政策也会随着考情的波动而有所不同,因此大家一定要抓住每次报名的时机,避免错失通过高级会计考试的良机。

认真备考高级会计师考试从现在开始,态度一定要放端正。千万不要在一开始就在报考时间这种小问题上出问题,因为大部分地区都没有补考机会,错过了又得再等一年,浪费时间。最后51题库考试学习网祝愿各位考生能够早日通过高级会计师考试,拿到高级会计师职称!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

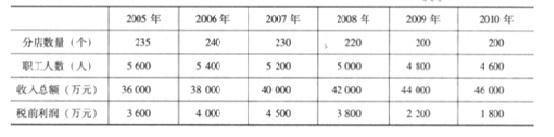

220/200×100%×10=11(分)

实务中,在应用比率法计分时,一般需要设置一个考核评价得分的区间,即该指标的最高得分和最低得分,以保证评价指标体系的总体得分处于一个预期目标范围之内。如果例题中营业收入计划完成率最高得分为15分,最低得分为5分,实际完成值为320亿时,这时得分超过15分(300亿),所以考核得分修正为15分。

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

关于控制活动。内部控制评价工作组对公司业务层面的控制活动进行了全面测试,发现《手册》中有关资金投放、资金筹集、物资采购、资产管理和商品销售环节的内部控制设计可能存在缺陷。有关资料如下:

①资金投资环节。为提高资金使用效率,《手册》规定,报经总会计师批准,投资部门可以从事一定额度的投资;但大额期权期货交易,必须报经总经理批准。

②资金筹集环节。为了降低资金链断裂的风险,《手册》规定,总会计师在无法正常履行职权的情况下,应当授予其副职在紧急状况下进行直接筹资的一切权限。

③物资采购环节。《手册》规定,当库存水平降低时,授权采购部门直接购买。

④资产管理环节。为应对突发事件造成的财产损失风险,《手册》规定,公司采取投保方式对财产进行保全,财产保全业务全权委托外部专业机构开展,公司不再另行制定有关投保业务的控制规定。

⑤商品销售环节。为应对突发事件造成的财产损失风险,《手册》规定,特定商品的销售人员可以直接收取货款,公司审计部门应当定期或不定期派出监督人员对该岗位的运行情况和有关文档进行核查。

要求:

根据《企业内部控制基本规范》及其配套指引的要求,逐项判断上述资料中各项内部控制设计是否有效,并逐项说明理由。

理由:大额期权期货交易应当实行集体决策或联签制度。

②资金筹集环节的内部控制设计无效。

理由:特别授权应当按照规定的权限和程序进行。

③物资采购环节的内部控制设计无效。

理由:公司应当建立采购申请制度,明确相关部门和人员的职责权限及相应的请购审批程序。

④资产管理环节的内部控制设计无效

理由:公司应当对财产保险业务外包实施相应的控制。

⑤商品销售环节的内部控制设计有效。

理由:虽然特定商品的销售和收款未完全分离,但公司采取了必要的补偿性控制措施,符合适应性原则和成本效益原则的要求。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-26

- 2020-06-26

- 2020-03-20

- 2020-01-22

- 2020-02-21

- 2020-01-15

- 2020-05-09

- 2020-03-12

- 2020-01-16

- 2020-07-30

- 2020-06-24

- 2020-05-12

- 2020-06-12

- 2020-04-24

- 2020-03-07

- 2020-02-09

- 2020-02-22

- 2020-08-11

- 2020-03-27

- 2020-02-26

- 2020-06-26

- 2020-02-06

- 2020-01-16

- 2020-01-25

- 2020-01-15

- 2020-05-17

- 2020-04-17

- 2020-03-08

- 2020-02-13

- 2020-02-06