香港高级会计师证书领取相关信息

发布时间:2020-01-16

通过了考试,通过了评审的小伙伴是不是很激动呀,经过重重难关,终于可以抱得高级会计师证书了,既然如此我们话不多说,51题库考试学习网带大家一起看看高级会计师证书的相关信息。

证书领取标准

通过高级会计师《高级会计实务》考试成绩合格的考生,将由全国会计考办核发高级会计师资格考试成绩合格证,并通过省财政厅、省人力资源与社会保障厅联合组成高级会计师评审委员会评审通过后,才能获得高级会计师证书。

证书登记

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十二条、会计专业技术资格实行定期登记制度。资格证书每三年登记一次。持证者应按规定到当地人事、财政部门指定的办事机构办理登记手续。

证书吊销情形

根据《财政部人事部关于修订印发《会计专业技术资格考试暂行规定》及其实施办法的通知》(财会[2000]11号):

第十四条、有下列情形之一的,由会计考试管理机构吊销其会计专业技术资格,由发证机关收回其会计专业技术资格证书,二年内不得再参加会计专业技术资格考试:

(一)伪造学历、会计从业资格证书和资历证明。

(二)考试期间有违纪行为。

上面这些就是51题库考试学习网了解到的关于高级会计师证书领取的相关信息,希望可以帮助到将要拿高级会计师证的小伙伴。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲事业单位为财政全额拨款的事业单位(以下简称甲单位),自 2004 年起,实行国库集中支付和政府采购制度。

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

经财政部门核准,甲单位的工资支出、l0 万元以上的物品和服务采购支出实行财政直接支付方式,10 万元以下的物品和服务采购支出以及日常零星支出实行财政授权支付方式。

2004 年,财政部门批准的甲单位年度预算为 2000 万元。1—11 月份,甲单位累计预算支出数为 l800 万元,其中,1500 万元已由财政直接支付,300 万元已由财政授权支付;12 月份经财政部门核定的用款计划数为 200 万元,其中,财政直接支付的用款计划数为 l50 万元,财政授权支付的用款计划数为 50 万元。

甲单位 12 月份对有关国库集中支付和政府采购事项的会计处理或做法如下(假定甲单位无纳税和其他事项):

(1)2 日,甲单位收到代理银行转来的“财政授权支付额度到账通知书”,通知书中注明的本

月授权额度为 50 万元。甲单位将授权额度 50 万元计人银行存款,同时确认财政补助收入 50 万元。

(2)4 日,甲单位收到财政国库支付执行机构委托代理银行转来的“财政直接支付人账通知

书”和“工资发放明细表”,通知书和明细表中注明的工资支出金额为 80 万元,代理银行已将80 万元划入甲单位职工个人账户。甲单位将 80 万元的工资支出确认为事业支出,同时,减少银行存款 80 万元。

(3)6 日,甲单位按规定的政府采购程序与 A 供货商签订一份购货合同,购买一台设备,合

同金额为 55 万元。合同约定,所购设备由 A 供货商于 5 天内交付,设备价款在交付验货后由甲单位向财政申请直接支付。甲单位对此事项未作会计处理。

(4)9 日,甲单位收到所购设备和购货发票,购货发票上注明的金额为 55 万元。甲单位在验货后,于当日向财政国库支付执行机构提交了“财政直接支付申请书”,向财政申请支付 A 供货商货款,但当日尚未收到“财政直接支付入账通知书”。甲单位按发票上注明的金额 55 万元,在确认固定资产的同时,确认应付账款 55 万元。

(5)11日,甲单位收到代理银行转来的用于支付A供货商货款的“财政直接支付入账通知书”,

通知书中注明的金额为 55 万元。甲单位将 55 万元确认为事业支出,并增加财政补助收入 55 万元。对已确认的应付账款 55 万元未进行冲转。

(6)14 日,甲单位从零余额账户提取现金 5 万元。甲单位对此事项进行会计处理时,增加现金 5 万元,减少银行存款 5 万元。

(7)15 日,甲单位报销差旅费 4.8 万元,并用现金购买一批随买随用的办公用品 1000 元。

甲单位将上述支出 4.9 万元计人了事业支出。

(8)20 日,甲单位按规定的政府采购程序与 B 供货商签订一份购货合同,购买 l0 台办公用

计算机,合同金额为 9 万元。合同约定,所购计算机由 B 供货商于本月 22 日交付,货款由甲单位在验货后向代理银行开具支付令。甲单位对此事项未作会计处理。

(9)22 日,甲单位收到所购计算机,但购货发票尚未收到。甲单位验货后,向代理银行开具

了支付令,通知代理银行支付 B 供货商货款。甲单位因购货发票未到,未作会计处理。

(10)24 日,甲单位收到 B 供货商转来的购货发票,发票中注明的金额为 9 万元。甲单位确认固定资产 9 万元,同时,减少零余额账户用款额度 9 万元。

(11)31 日,甲单位计算的 2004 年度预算结余资金为 56 万元,其中,财政直接支付年终结余资金为 l5 万元,财政授权支付年终结余资金为 41 万元。甲单位未对年终预算结余资金进行账务处理,只是将其在“备查簿”中进行了登记。

要求:

分析、判断事项(1)—(10)中,甲单位对各事项的会计处理或做法是否正确?如不正确,说

明正确的会计处理。

明正确的会计处理。

答案:

解析:

事项(1)中:

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

甲单位的会计处理不正确。

正确的会计处理:将授权额度 50 万元计人零余额账户用款额度和财政补助收入。

事项(2)中:

甲单位的会计处理不正确。

正确的会计处理:将 80 万元工资支出确认为事业支出和财政补助收入。

事项(3)中:

甲单位的做法正确。

事项(4)中:

甲单位的会计处理正确。

事项(5)中:

甲单位的会计处理不正确。

正确的会计处理:还应当减少应付账款 55 万元,增加固定基金 55 万元。

事项(6)中:

甲单位的会计处理不正确。

正确的会计处理:增加现金 5 万元,减少零余额账户用款额度 5 万元。

事项(7)中:

甲单位的会计处理正确。

事项(8)中:

甲单位的做法正确。

事项(9)中:

甲单位的做法正确。

事项(10)中:

甲单位的会计处理不正确。

正确的会计处理:确认事业支出 9 万元,减少零余额账户用款额度 9 万元,同时,增加固定资产和固定基金 9 万元。

乙公司是一家从事大型项目建设的上市公司,因项目开发需要,公司设立了10多家全资的项目公司。近年来,因大型项目建设市场不景气,公司面临较高市场风险和较大融资压力。

财务部经理认为目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

要求:根据上述资料,指出公司为项目公司提供担保时应采取的担保控制措施。

财务部经理认为目前大多数项目公司的债务由公司提供但保,这将对公司财务风险产生不利影响。为此,公司应强化对担保业务的控制。

要求:根据上述资料,指出公司为项目公司提供担保时应采取的担保控制措施。

答案:

解析:

(1)建立以公司为权力主体的担保审批制度;

(2)明确界定担保对象;

(3)建立反担保制度。

(2)明确界定担保对象;

(3)建立反担保制度。

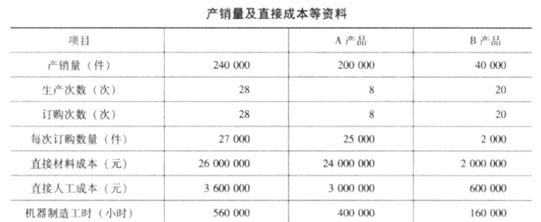

大华公司生产 A、B 两种产品,有关年产销量、批次、工时和成本等的资料如下表所示。

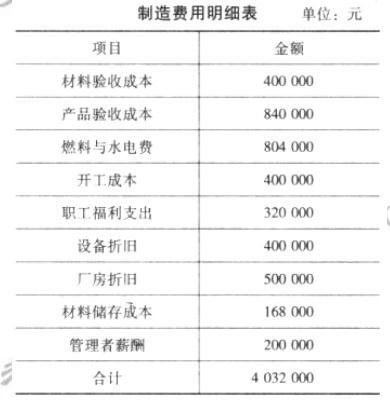

该公司当年制造费用项目与金额如下表所示。

要求:

该公司当年制造费用项目与金额如下表所示。

要求:

简述两种成本计算法的结果有何不同,

答案:

解析:

根据上面的计算可知,作业成本法下与传统成本法下相比,A 产品单位成本由 149.4 元下降为 146.67 元,B 产品单位成本由 93.8 元上升为 107.46 元。差异产生的原因主要是传统成本法对制造费用采用的是单一的分配标准,而作业成本法根据不同的成本动因,对不同项目的制造费用采用了不同的分配标准。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2021-10-28

- 2021-07-04

- 2020-01-16

- 2021-06-30

- 2021-09-18

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2020-01-16

- 2019-01-05

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-01-05

- 2021-07-09

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-01

- 2019-01-05

- 2020-01-16

- 2020-04-04

- 2021-11-05