单位规模小会不会影响到高级会计师考试评审?

发布时间:2021-07-31

高级会计师考试实行考评结合,有些考生担心好不容易通过了高级会计实务考试,却因为单位规模小,自己没什么突出业绩而不能通过高会评审。评审结果会不会因为单位规模小受到影响呢?

在高级会计师评审中,单位规模大小对评审起到影响的方面主要是工作业绩方面。所在单位规模小的考生在撰写业绩报告时可能会缺乏“大型项目经历”等物料。但只要大家根据个人的工作情况,在实事求是的前提下,写出个人在工作岗位上自己的工作亮点和对公司的贡献,着重突出个人的工作能力,相信不会有太大问题。提前准备好相关材料,临近评审时才不会慌张哦!一起来看看高级会计评审工作业绩应该怎么准备吧!

工作业绩主要内容应该写什么?

1、基础理论知识、专业知识学习培训情况

如果有考取注册会计师、注册税务师、注册资产评估师,一定在这里列示,这也是你很重要的成就,即使没有考完,通过了其中几科也要写,证明自己在努力工作的同时,还在不断提高自己。

2、专业技术工作概述

撰写内容:获得会计师职称后的主要工作业绩。

注意:

1.填写获得会计师职称后的主要工作业绩,而非参加工作以来的主要工作业绩。

2.此处为概述,列示闪光点即可,避免洋洋洒洒、泛泛而谈。

3.尽量用数据说话,工作期间做了什么事为企业节约多少支出,产生多少经济效益,培养了多少初中级人才。

4、专业技术工作总结(即工作业绩)

其中比较重要的一项是:详细阐述任职以来从事的专业技术工作。即主持哪些工作,工作进展,工作中有哪些创新,取得哪些突破,遇到过什么问题,如何解决。

举例:

1、加强与公司管理层的工作沟通与协调,将费用支出划分为基础业务建设、市场营销、企业发展、企业文化、信息化建设、行政办公、薪金福利、项目费用等多种功能类别。通过这种分类,能够为决策提供新的信息,在原有积累的历史数据的基础上,可以将业务量与之进行相关性分析。

2、建立内部管理报表体系:改变公司决策层忽视财务信息的观念,发挥财务信息在企业管理中的应有作用,减少信息资源的闲置和浪费,提高财务管理水平。

3、积极推动公司预算管理工作,理清工作思绪,将应收帐款的回收及开辟公司新的经济增长点作为工作重点。以此为契机,逐渐转变了公司偏重会计核算,轻财务管理的局面,促进公司财务管理步入新台阶。

以上就是高级会计考试工作业绩写作的相关内容,大家都清楚了吧!如果还想了解更多考试信息,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

信明公司总资产 80000 万元,举债 20000 万元,债务利率 10%,所得税税率为 25%。信明公司发行在外普通股数为 6000 万股,以 10 元股发行价格募集资本 60000 万元。公司拟于下一年度投资某新项目,投资总额达 40000 万元。现有两种融资方案:(1)年初增发普通股 4000 万股(发行价不变);(2)年初向银行借款 40000 万元,且新增债务利率因资产负债率提高而上升到 12%。

根据公司财务部测算,即将投产的新项目预计息税前利润(EBIT)为 15000 万元。

要求:

在方案 1(发行普通股票 4000 万元)框架下,其利息费用和普通股股数分别为:

利息费用= 20000*10%=2000(万元)

在外发行普通股股数=6000+4000=10000(万股)

在方案 2(银行贷款 40000 万元)框架下,其利息费用主普通股股数分别为:

利息费用=2000+40000*12%=6800(万元)

在外发行普通股股数=6000 万股

根据不同融资方案下的利息支出与普通股股数,计算两种融资方案下使EPS相等的EBIT值(即每股收益无差别点)。即:

(EBIT-2000)*(1-25%)10000=(EBIT-6800)*(1-25% )6000

EBIT=14000 万元,亦即,当息税前利润为 14000 万元时,发行普通股与银行垡两种方案产生的每股收益是相同的。在此之上,就是债务融资理应更加优先,在此之下,发行普通股更能产生好的每股收益。

由于项目预计 EBIT(15000 万元)大于所测算后的无差别点,因此债务融资是最佳的。

或者也可以在项目预计 EBIT 为 15000 万元的情况下来比较两种融资方案下的 EPS:

方案 1(发行股票):EPS=(15000-2000)*(1-25% )10000=0.975(元)

方案 2(举债融资):EPS=(15000-6800)*(1-25%)6000=1.025(元)

显然,方案 2 产生的每股收益高于方案 1 产生的每股收益。可见,两者的决策结果相同。

EBIT-EPS 无差别点分析法可以用处于 I 象限内的一条相交的斜线表示。当项目预计 EBIT 低于无差别点(即 14000 万元)时,权益融资是合理的,而当项目预计 EBIT 高于无差别点时,债务融资更为可取。

要求:

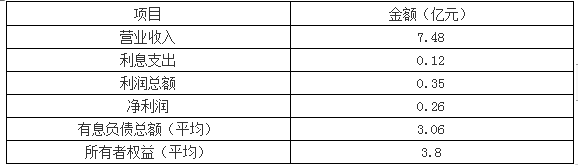

1.分别计算M公司2018年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡。

该可转换公司债券期限为 5 年,票面年利率为 4%,实际利率为 6%。自 2019 年起,每年 1 月1 日付息。自 2019 年 1 月 1 日起,该可转换公司债券持有人可以申请按债券转换日的账面价值转为甲公司的普通股(每股面值 1 元),初始转换价格为每股 10 元,不足转为 1 万股的部分按每股10 元以现金结清。其他相关资料如下:

(1)2018 年 1 月 1 日,甲公司收到发行价款 50000 万元,所筹资金用于某机器设备的技术改造项目,该技术改造项目于 2018 年 12 月 31 日达到预定可使用状态并交付使用。

(2)2019 年 1 月 2 日,该可转换公司债券的 40%转为甲公司的普通股,相关手续已于当日办妥;未转为甲公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①甲公司采用实际利率法确认利息费用;②每年年末计提债券利息和确认利息费用;

③2018 年该可转换公司债券借款费用的 100%计入该技术改造项目成本;④不考虑其他相关因素;

⑤利率为 6%、期数为 5 期的普通年金现值系数为 4.2124,利率为 6%、期数为 5 期的复利现值系数为 0.7473;⑥按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

可转换公司债券属于复合金融工具。理由:可转换公司债券既合有负债成分,有含有权益成分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-17

- 2021-06-26

- 2021-10-09

- 2019-07-07

- 2021-09-05

- 2020-02-13

- 2020-04-11

- 2020-04-09

- 2020-02-07

- 2019-07-07

- 2019-07-07

- 2021-09-11

- 2021-05-26

- 2020-07-27

- 2021-05-28

- 2020-02-08

- 2019-07-07

- 2019-07-07

- 2020-04-08

- 2020-04-22

- 2020-02-13

- 2020-04-22

- 2020-04-07

- 2020-05-25

- 2020-02-14

- 2019-07-07

- 2021-09-03

- 2021-07-30

- 2019-07-07

- 2021-09-11