天津关于专业技术人员资格证书发放的相关通知

发布时间:2020-04-18

高级会计师成绩合格的小伙伴注意了,天津已经开始办理证书了,一起来了解一下具体情况吧。

天津关于专业技术人员资格证书有关工作安排的通知,资格证书无法安排现场发放,考生可根据自身情况,选取邮寄方式取证。

关于专业技术人员资格证书有关工作安排的通知随着疫情防控进入常态化,人社部考试中心已逐步恢复专业技术人员资格证书的印制和发放工作。现将我市专业技术人员职业资格证书业务有关事项通知如下:

一、发放考试合格证书

市人才考评中心与中国邮政速递物流股份有限公司天津市分公司合作,为我市考生提供考试合格证书邮政EMS寄递业务。根据证书到达情况,将陆续在网上开通证书邮寄服务。合格考生可关注本网站“通知公告”内容,根据考试种类,按规定时间登录证书网上邮寄系统办理邮寄手续并完成缴费。根据我市疫情防控要求,暂无法安排证书现场发放。建议考生根据自身情况,尽量选用邮寄方式取证,以免延误使用。

二、补办证书

疫情期间,本着方便考生、减少人员接触的原则,补证考生可将补证材料发送至邮箱:tjkpzxzhengshu@tj.gov.cn。考生提交补证材料时,应一并提交邮寄证书的地址。补办证书由人社部考试中心统一印制并发放。市人才考评中心在收到补发证书后,根据考生填报地址,寄出邮政EMS快递。考试合格人员凭本人有效身份证件签收,并支付邮费。邮费标准根据邮局有关规定执行。

三、“证书验证”功能

根据人社部考试中心通知,2017年度至今及部分既往年度专业技术人员职业资格证书数据已上线“专业技术人员职业资格证书查询验证系统”。急需用证的人员,可通过中国人事考试网“专业技术人员职业资格证书查询验证系统”下载本人的证书电子文件。用证单位可通过“人力资源社会保障部”微信公众号的“人社服务”栏目“证书验证”功能对全部证书电子文件和2019年度以来的纸质证书的最新状态进行在线扫码查验,亦可登录中国人事考试网“专业技术人员职业资格证书查询验证系统”输入相关信息对纸质证书或证书电子文件进行实时查验。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

高级会计师考试成绩合格的小伙伴可以领取证书了,证书遗失、破损等需要补办证书的小伙伴可以办理了。更多资讯请关注51题库考试学习网。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

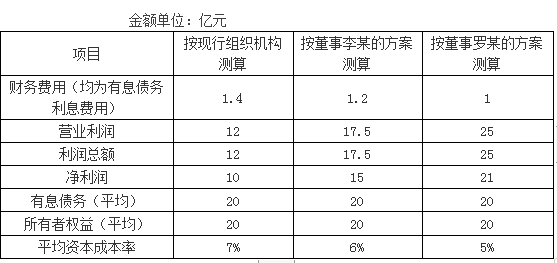

甲企业董事会于2015年初召开会议,决定调整企业组织结构。会上,董事李某建议,撤销三家分公司,设立装备制造部、工程部和营销部等部门,将三家分公司的相关工作并入上述职能部门。董事罗某认为,李某的方案与企业的发展战略和当前的业务规模不相适应,建议企业分别设立装备制造公司、工程公司和营销公司三家子公司,将三家分公司的相关工作分拆并入各子公司,赋予各子公司较大的决策自主权,甲企业分别设立专门事业部对不同子公司进行管理。

甲企业董事会决定,由战略规划部就企业组织结构调整问题作进一步研究并提出可行方案,同时要求企业财务部根据董事李某和罗某的方案,分别测算其对企业财务业绩的影响。

财务部预计2015年有关财务数据如下:

假定企业所得税税率为25%,不考虑其他因素。

要求:

1.分别计算甲企业现行组织结构、董事李某提出的组织结构调整方案和董事罗某提出的组织结构调整方案的经济增加值;

2.从经济增加值最大化财务战略目标角度对甲企业组织结构调整进行决策;

3.简述使用经济增加值指标实施业绩评价的效果。

甲企业现行组织结构下的经济增加值=10+1.4×(1-25%)-(20+20)×7%=11.05-2.8=8.25(亿元)

或:={[10+1.4×(1-25%)]/(20+20)-7%}×(20+20)=8.25(亿元)

董事李某提出的组织结构调整方案下的经济增加值=15+1.2×(1-25%)-(20+20)×6%=15.9-2.4=13.5(亿元)

或:={[15+1.2×(1-25%)]/(20+20)-6%}×(20+20)=13.5(亿元)

董事罗某提出的组织结构调整方案下的经济增加值=21+1×(1-25%)-(20+20)×5%=21.75-2=19.75(亿元)

或:={[21+1×(1-25%)]/(20+20)-5%}×(20+20)=19.75(亿元)

2.决策:

由于董事罗某提出的组织结构调整方案下的经济增加值最大,甲企业应当选择董事罗某提出的组织结构调整方案。

3.效果:

(1)提高企业资金的使用效率。

(2)优化企业资本结构。

(3)激励经营管理者,实现股东财富的保值增值。

(4)引导企业做大做强主业,优化资源配置。

要求:请判断上述建议是否正确,并说明理由。

理由:在预算执行过程中发生的非财政补助收入超收部分原则上不再安排当年的基本支出。

要求:根据《企业内部控制基本规范》及其配套指引,指出董事会会议提出控制活动要点有哪些不当之处,并简要说明理由。

理由:预算控制措施一般不适用于不能量化的业务事项。

(2)所有对外发生的经济行为均须签订书面合同的观点不恰当。

理由:不符合成本效益原则的要求。

或:对于零星、即时清结等交易行为,可不签订书面合同。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-28

- 2021-09-03

- 2021-08-14

- 2020-05-21

- 2019-07-07

- 2020-03-12

- 2020-04-08

- 2021-08-22

- 2021-07-31

- 2020-02-07

- 2021-10-08

- 2020-04-22

- 2020-07-27

- 2020-04-09

- 2020-03-11

- 2021-07-28

- 2019-07-07

- 2021-07-04

- 2021-10-07

- 2020-04-17

- 2021-05-19

- 2019-07-07

- 2019-07-10

- 2021-08-22

- 2020-03-01

- 2020-02-13

- 2021-09-03

- 2021-07-30

- 2021-10-10

- 2021-07-31