2019年新疆省高级会计师考试大纲(二)

发布时间:2019-07-10

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

某石化公司是我国特大型石油石化企业集团,致力于石油、天然气的勘探和开采,石油产品的炼制和销售及化工产品的生产与销售的上中下游一体化的能源化工公司。2010年起,国资委在中央企业全面推行经济增加值考核,并将EVA作为中央企业负责人年度经营业绩考核的基本指标之一,净资产收益率指标被经济增加值所取代。在2011年国资委发布的EVA排行榜上,该石化公司作为大型中央企业在价值创造排名中位居前列。

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

答案:

解析:

从上表可以看出,除2007年的EVA值与净利润相比略高外,其余年份EVA值均低于净利润,尤其2008年,该石化公司净利润达到24871万元,EVA值却呈现负值,两者差距甚大。这也反映了以利润指标作为绩效评价指标的不足,有利润不一定能实现价值创造,股东的财富也不一定能保值增值,在绩效评价中引入EVA则可以反映企业是否真正实现了价值创造。

黄河公司是一家从事新能源技术开发的境内上市公司,为了引进优秀人才,加速企业发展,

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

决定实施股权激励计划。有关股权激励计划的主要内容为:

(1)激励对象:共 100 人,其中高级管理人员 30 人、业务骨干 30 人、技术骨干 37 人、独立董事 3 人。

(2)激励方式:股票期权计划。

(3)激励计划实施:

2018 年 6 月 20 日,经股东大会批准,黄河公司向激励对象每人授予 2 万份股票期权。董事会决定授予日为 2018 年 7 月 1 日,自当日起只要激励对象在黄河公司连续服务满 3 年,即可于2021 年 7 月 1 日以每股 6 元的价格购买黄河公司的普通股,行权有效期为 2 年。授予日该股票期权的公允价值为 8 元,2018 年 12 月 31 日该股票期权的公允价值为 9 元。在行权限制期内,黄河公司没有激励对象离开公司。在行权有效期内,甲公司从二级市场以每股 10 元的价格回购本公司普通股 200 万股,用于股权激励,所有激励对象均行权。

要求:

假设黄河公司根据上述资料实施股权激励计划,请计算激励对象行权时计入资本公积(股本溢价)的金额。

答案:

解析:

计算如下:

行权限制期内计入成本费用和资本公积(其他资本公积)的金额=100*2*8=1600(万元)

库存股金额=200*10=2000(万元)

计入资本公积(股本溢价)的金额={行权收取的股款 1200(200 万股*6)+其他资本公积转入

1600}-库存股 2000=2800-2000=800(万元)。附黄河公司会计处理过程如下(单位:万元):

限制期内确认管理费用等:

借:管理费用等 1600(200万份*8)

贷:资本公积——其他资本公积

回购股票:1600

借:库存股2000(200 万股*10)

贷:银行存款2000

激励对象行权时:

借:银行存款1200(200万股*6)

资本公积——其他资本公积1600

贷: 库存股2000

资本公积——股本溢价 800

行权限制期内计入成本费用和资本公积(其他资本公积)的金额=100*2*8=1600(万元)

库存股金额=200*10=2000(万元)

计入资本公积(股本溢价)的金额={行权收取的股款 1200(200 万股*6)+其他资本公积转入

1600}-库存股 2000=2800-2000=800(万元)。附黄河公司会计处理过程如下(单位:万元):

限制期内确认管理费用等:

借:管理费用等 1600(200万份*8)

贷:资本公积——其他资本公积

回购股票:1600

借:库存股2000(200 万股*10)

贷:银行存款2000

激励对象行权时:

借:银行存款1200(200万股*6)

资本公积——其他资本公积1600

贷: 库存股2000

资本公积——股本溢价 800

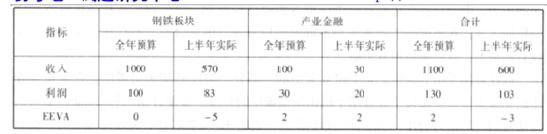

包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。近年来经过联合重组,已经成为世界第二大钢铁集团。公司紧紧围绕钢铁主业,发展相关产业,形成了钢铁板块和产业金融两大板块。甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。2017 年 7 月,包伍集团召开上半年经济情况分析会,总经理介绍了上半年的经济形势,上半整体形势良好,钢铁板块盈利能力优于行业平均水平,整体跑赢大盘。相关具体指标均比上年有了显著的增长。具体数据如下表:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

该集团的预算执行情况如何?存在什么问题?

答案:

解析:

钢铁板块上半年销售收入完成年度预算的 57%,利润完成年度预算的 83%。钢铁板块销售利润率 5%。存在问题是增利增收不增值,经济增加值增长不达标。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-27

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-06

- 2021-02-03

- 2020-07-27

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2021-06-27

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07