2019年青海省高级会计师考试大纲(五)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲单位为一家省级事业单位,按其所在省财政厅要求,执行中央级事业单位部门预算管理、国有资产管理等相关规定,2×19年1月以来,为应对业务量的快速增长,甲单位新增聘用人员较多。依据国家有关事业单位人员工资政策及本单位增员实际情况,甲单位直接动用以前年度基本支出结转中日常公用经费结转200万元以弥补人员增资缺口。

答案:

解析:

甲单位处理不正确。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

A公司2008年成立,主营太阳能光伏电池板制造业务。太阳能是传统能源重要的替代品,光伏产业作为对太阳能的开发利用,已经被社会接受并获得推崇,国内外市场需求不断攀升,市场潜力巨大。各国政府鼓励光伏产业发展的政策相继出台。光伏产业生产技术已被市场认可,企业生产成本与产品价格不断降低。A公司因此选择生产太阳能光伏电池板,产品主要出口欧洲市场,供光伏设备装机时使用。A公司的产品在欧洲市场的交易以美元结算,以预防欧元币值的大幅度变动。

A公司的光伏电池板是基于以往积累的客户需求做出的改良产品,研发成本较低,相对市场上的一般产品具有一定的优势。A公司根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

A公司基于自身的技术与外销渠道优势,与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),由生产商按照A公司的订单要求,为其提供符合标准的产品。

A公司的主要客户是欧洲太阳能发电企业。欧洲国家的太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长,为公司提供了广阔的发展空间。

2010年底,A公司召开股东会,研究公司下一步发展方向。公司认为,对于太阳能光伏电池板制造商而言,进军电池板销售业务领域障碍不大。目前受利润吸引已经有更多的企业投入到这一行业中,其中包括一批大型太阳能光伏电池板生产企业,这些企业产销一体的优势对A公司业务形成威胁。

随着全球太阳能光伏产业的日益成熟,光伏产业技术革新较快,政府已经缩减了对光伏行业的税收优惠政策范围。公司认为应该基于自身的研发实力,开发新的太阳能光伏产品,以有效规避光伏电池板行业由卖方市场转向买方市场的市场风险,同时,可以充分发挥公司自身的优势,将企业做强做大。

要求:

1.从宏观环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

2.从行业环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

A公司的光伏电池板是基于以往积累的客户需求做出的改良产品,研发成本较低,相对市场上的一般产品具有一定的优势。A公司根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

A公司基于自身的技术与外销渠道优势,与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),由生产商按照A公司的订单要求,为其提供符合标准的产品。

A公司的主要客户是欧洲太阳能发电企业。欧洲国家的太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长,为公司提供了广阔的发展空间。

2010年底,A公司召开股东会,研究公司下一步发展方向。公司认为,对于太阳能光伏电池板制造商而言,进军电池板销售业务领域障碍不大。目前受利润吸引已经有更多的企业投入到这一行业中,其中包括一批大型太阳能光伏电池板生产企业,这些企业产销一体的优势对A公司业务形成威胁。

随着全球太阳能光伏产业的日益成熟,光伏产业技术革新较快,政府已经缩减了对光伏行业的税收优惠政策范围。公司认为应该基于自身的研发实力,开发新的太阳能光伏产品,以有效规避光伏电池板行业由卖方市场转向买方市场的市场风险,同时,可以充分发挥公司自身的优势,将企业做强做大。

要求:

1.从宏观环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

2.从行业环境分析A公司2008年成立时面临的机会和2010年后面临的威胁。

答案:

解析:

1.2008年成立时面临的机会:

①政治因素:“各国政府鼓励光伏产业发展的政策相继出台”。

②经济因素:“国内外市场需求不断攀升,市场潜力巨大”、“以美元结算,以预防欧元币值的大幅度变动”。

③社会因素:“光伏产业已经被社会接受并获得推崇”。

④技术因素:“光伏产业生产技术已被市场认可,企业生产成本与产品价格不断降低”。

2010年后面临的威胁:

①法律因素:“政府已经缩减了对光伏行业的税收优惠政策范围”。

②技术因素:“光伏产业技术革新较快”。

2.2008年成立时面临的机会:

①供应者:与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),为A公司提供符合标准的产品。

②购买者:主要客户是欧洲太阳能发电企业。欧洲国家太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长。

③现有企业间竞争:A公司产品相对市场上的一般产品具有一定的优势。而且根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

④替代品:太阳能是传统能源重要的替代品。

2010年后面临的威胁:

①新加入企业竞争威胁:受利润吸引已经有更多的企业投入到这一行业中。

②购买者议价能力:光伏电池板行业存在由卖方市场转向买方市场的市场风险。

③现有企业间竞争:一批大型太阳能光伏电池板生产企业进入电池板销售业务领域,形成产销一体的优势。

①政治因素:“各国政府鼓励光伏产业发展的政策相继出台”。

②经济因素:“国内外市场需求不断攀升,市场潜力巨大”、“以美元结算,以预防欧元币值的大幅度变动”。

③社会因素:“光伏产业已经被社会接受并获得推崇”。

④技术因素:“光伏产业生产技术已被市场认可,企业生产成本与产品价格不断降低”。

2010年后面临的威胁:

①法律因素:“政府已经缩减了对光伏行业的税收优惠政策范围”。

②技术因素:“光伏产业技术革新较快”。

2.2008年成立时面临的机会:

①供应者:与国内多家光伏电池板生产商达成协议,采用代工模式(OEM),为A公司提供符合标准的产品。

②购买者:主要客户是欧洲太阳能发电企业。欧洲国家太阳能发电产业发展迅速,对光伏电池板需求很大,且不断增长。

③现有企业间竞争:A公司产品相对市场上的一般产品具有一定的优势。而且根据市场变化,不断对产品进行再创新,比同行业的竞争者获得了更高的利润和更多的客户。

④替代品:太阳能是传统能源重要的替代品。

2010年后面临的威胁:

①新加入企业竞争威胁:受利润吸引已经有更多的企业投入到这一行业中。

②购买者议价能力:光伏电池板行业存在由卖方市场转向买方市场的市场风险。

③现有企业间竞争:一批大型太阳能光伏电池板生产企业进入电池板销售业务领域,形成产销一体的优势。

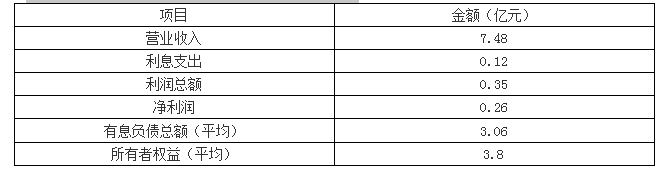

A公司是国内具有一定知名度的大型集团企业,近年来一直致力于品牌推广和规模扩张,每年资产规模保持20%以上的增幅。为了对各控股子公司进行有效的业绩评价,A公司采用了关键绩效指标法与平衡计分卡相结合的评价方法,对各控股子公司财务绩效进行定量评价。A公司下属的M控股子公司其财务资料如下表:

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

A公司下属的M控股子公司2017年的相关财务数据:

要求:

1.分别计算M公司2017年投资资本回报率、净资产收益率、息税前利润(要求列出计算过程)。

2.简述平衡计分卡含义及平衡计分卡中“平衡”的含义。

答案:

解析:

1.投资资本回报率=(0.26+0.12)/(3.06+3.8)×100%=5.54%

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

净资产收益率=0.26/3.8×100%=6.84%

息税前利润=0.35+0.12=0.47(亿元)

2.(1)平衡计分卡是指基于企业战略,从财务、客户、内部业务流程、学习与成长四个维度,将战略目标逐层分解转化为具体的、相互平衡的绩效指标体系,并据此进行绩效管理的方法。

(2)平衡计分卡中的“平衡”含义:①财务绩效与非财务绩效的平衡;②与客户有关的外部衡量以及与关键业务过程和学习成长有关的内部衡量的平衡;③领先指标和滞后指标设计的平衡;④结果衡量(过去努力的结果)与未来绩效衡量的平衡

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2021-07-03

- 2020-01-16

- 2019-07-07

- 2019-12-29

- 2019-07-07

- 2020-01-16

- 2019-01-05

- 2019-12-29

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2021-02-03

- 2019-07-07

- 2021-06-27

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2019-07-07