2019年贵州省高级会计师考试大纲(三)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。经营部经理认为,在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

要求:根据资料,经营部经理的观点是否存在不当之处;对存在不当之处的,说明理由。

答案:

解析:

经营部经理的观点存在不当之处。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

理由:公司在预测新项目的预期销售收入时,必须考虑新项目对现有业务潜在产生的有利或不利影响。因此,不能将其销售收入全部作为增量收入处理。

甲公司是一家在境内外同时上市的企业,自2018年1月1日起执行财政部于2017年发布的新修订的《企业会计准则22号——金融工具确认和计量》等金融工具系列会计准则(简称“新准则”)。为确保新准则的有效执行,该公司于2017年11月组织会计人员进行了新准则集中培训。培训结束时,会计人员对自2018年开始可能发生的与金融工具业务相关的会计处理进行讨论交流。部分人员发言要点摘录如下:

假定不考虑其他因素。

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

要求:

判断会计人员A、B、C、D、E的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

假定不考虑其他因素。

会计人员A:公司的债券业务较多。对于购入的债券,如果公司管理该类债券投资的业务模式既以收取该类债券的合同现金流量为目标又以出售该类债券为目标,且该类债券在特定日期产生的现金流量仅为本金和以未偿付本金金额为基础的利息的支付,在初始确认时,除非在符合规定条件时直接指定为以公允价值计量且其变动计入当期损益的金融资产,否则应分类为以摊余成本计量的金融资产。

会计人员B:公司持有的除对被投资单位实施控制、重大影响的权益性投资以及对合营企业的权益性投资以外的权益工具投资,均应按公允价值计量并将其公允价值变动计入当期损益。

会计人员C:对公司商品销售形成的不含重大融资成分的应收账款,分类为以摊余成本计量的金融资产的,应当始终按照相当于整个存续期预期信用损失的金额计量其损失准备。

会计人员D:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,则公司无需在资产负债表日对该债券投资进行减值测试。

会计人员E:套期工具通常应是衍生金融工具,但公司对外汇风险进行套期时,可以将非衍生金融资产(选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资除外)或非衍生金融负债的外汇风险成分指定为套期工具。

要求:

判断会计人员A、B、C、D、E的说法是否存在不当之处;如存在不当之处,指了不当之处并说明理由。

答案:

解析:

(1)存在不当之处。“应当分类为以摊余成本计量的金融资产”的说法不当。理由:金融资产同时符合下列条件的,分类为以公允价值计量且其变动计入其他综合收益的金融资产:①企业管理该金融资产的业务模式既以收取合同现金流量为目标又以出售该金融资产为目标;②该金融资产的合同条款规定,在特定日期产生的现金流量,仅为对本金和以未偿付本金金额为基础的利息的支付。

(2)存在不当之处。“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

注:是“可以指定”,不是“均应指定”。

(3)不存在不当之处。

(4)存在不当之处。“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(5)不存在不当之处。

(2)存在不当之处。“均应按公允价值计量并将其公允价值变动计入当期损益”的说法不当。

理由:企业可以将非交易性权益工具投资直接指定为以公允价值计量且其变动计入其他综合收益的金融资产。

注:是“可以指定”,不是“均应指定”。

(3)不存在不当之处。

(4)存在不当之处。“无需在资产负债表日对该债券投资进行减值测试”的说法不当。

理由:公司将来购买的债券如果符合规定的条件,且在初始确认时分类为以公允价值计量且其变动计入其他综合收益的金融资产,公司在资产负债表日对该类债券投资需要进行减值测试。

(5)不存在不当之处。

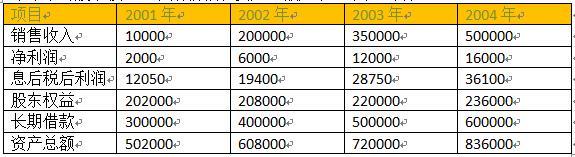

某股份有限公司是一家生产彩电和空调等家用电器的企业。公司 l999 年 l2 月 31 日的股东权益总额为 20 亿元,负债总额为 20 亿元,资产总额为 40 亿元。2001 年至 2004 年,公司每年 1月 1 日新增长期银行借款 lo 亿元,年利率为 5%,期限为 l0 年,每年年末支付当年利息。

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

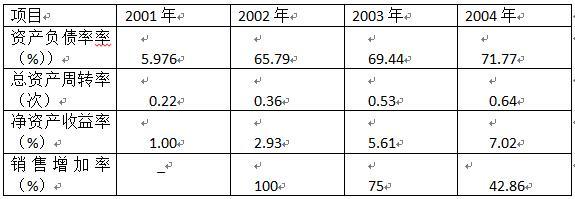

计算填写答题纸下面表格中 2004 年的资产负债率、总资产周转率、净资产收益率和销售增长率,并简要分析公司的偿债能力、营运能力、盈利能力和发展能力。

答案:

解析:

(1)计算相关财务指标:

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

(2)简要财务分析:

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

甲公司每股收益为 2 元,市盈率为 20 倍,共发行 100 万股股票;乙公司每股收益为 1 元,市盈率为 10 倍,共发行 80 万股股票。甲公司准备并购乙公司,预计并购后的新公司价值为 5100万元,经过谈判,乙公司的股东同意以每股 11.25 元的价格成交。并购中发生谈判费用 50 万元、法律顾问费 30 万元、其他固定费用 10 万元。

要求:

要求:

计算并购收益和并购净收益,并依据并购净收益作出甲公司应否并购乙公司的判断。

答案:

解析:

计算并购收益和并购净收益:

并购收益=5100-(4000+800)=300(万元)

并购费用=50+30+10=90(万元)

并购溢价=11.25*80-800=100(万元)

并购净收益=300-100-90=110(万元)

因为并购净收益大于零,所以依据并购净收益应当作出甲公司并购乙公司的判断。

并购收益=5100-(4000+800)=300(万元)

并购费用=50+30+10=90(万元)

并购溢价=11.25*80-800=100(万元)

并购净收益=300-100-90=110(万元)

因为并购净收益大于零,所以依据并购净收益应当作出甲公司并购乙公司的判断。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-12-29

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2019-12-29

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-07-07

- 2020-07-27

- 2021-11-06

- 2020-01-16

- 2020-01-16

- 2021-06-04

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2019-12-29