2019年辽宁省高级会计师考试大纲(五)

发布时间:2019-07-07

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

2015年1月2日,甲公司将持有的乙公司发行的10年期公司债券出售给丙公司,经协商出售价格为305万元,2014年12月31日该债券公允价值为310万元。该债券于2014年1月1日发行,甲公司持有该债券时已将其分类为以公允价值计量且其变动计入其他综合收益的金融资产,面值为300万元,年利率6%(等于实际利率),每年年末支付利息。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

甲公司将债券出售给丙公司的同时签订了一项看跌期权合约,期权行权日为2015年12月31日,行权价为150万元,期权的公允价值(时间价值)为18万元,假定行权日该债券的公允价值为300万元。乙公司为一家信誉及效益良好的企业,在同行业中具有较强的发展潜力。

要求:

1.判断甲公司是否应终止确认该项金融资产,并说明理由。

2.不考虑该看跌期权合约和其他税费,计算终止确认损益。

答案:

解析:

1.鉴于甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,甲公司应该终止确认该项金融资产。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

理由:甲公司将债券出售给丙公司时虽然签订了一项看跌期权合约,但是由于乙公司是信誉及效益良好的企业并具有较强的发展潜力,持有该债券并无风险,丙公司极小可能将该金融资产以远低于行权日公允价值的金额返售给甲公司,该看跌期权是一项重大价外期权,所以判断甲公司已将金融资产所有权上几乎所有的风险和报酬转移给丙公司,应当终止确认该项金融资产。

2.终止确认损益=305-310+10(其他综合收益转入投资收益)=5(万元)。

霍克公司的预算编制方案如下:

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

(1)销售预算。

①5 月上旬,各分部预测下一年度销售和资金需求,报总部。

②5 月下旬,总部综合考虑宏观经济形势对产品市场的影响和分部的价格、新产品、滞销、

坏账等情况,制定分部销售预算草案。

③6 月份,各分部的地区销售经理预测分月度的全年销售额,作为其下一年度销售业绩评价的初步标准。

④7 月份,分部负责人复查销售预测报告,并与地区销售经理进一步协商,以确保分部预算达标。

⑤8 月上中旬,总部复查销售预算,修订未达标预算。

⑥8 月下旬,总部批准销售预算,并将之分解为各工厂的生产计划(包括价格、销量等)。

(2)生产预算。

①9 月中上旬,各工厂确定固定费用和变动成本标准,报分部。

②10 月中旬~11 月,各工厂确定固定费用和变动费用标准,报分部。

③11~12 月,总部复查并审批工厂生产预算,修订未达标预算。

④12 月末,董事会批准公司销售及生产预算。

霍克公司预算控制的方案如下:

(1)市场部门:每月末,各地区销售经理向总部报告本月销售本年累计销售及其与预算的差异情况,并对未完成的销售差额作出解释。

(2)生产部门:各工厂向总部报告费用、成本的分项目实际发生数及其与预算的偏差,并对超支额作出解释。

要求:根据上述资料回答下列问题:

霍克公司的企业预算结构是否完整?还应包括哪些种类?

答案:

解析:

该公司的预算结构不完整。首先,目前只有经营预算的相关内容,而没有涉及财务预算和资本预算的相关内容。其次,经营预算也不完整,还应该补充产品成本预算、期间费用预算等。最后还应该补充现金预算、资本预算等。

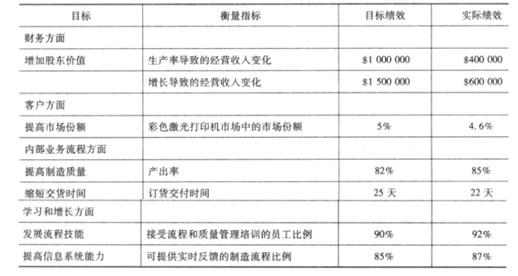

大宇公司生产各种类型的彩色激光打印机,公司的生产设施自动化程度非常高,而且固定成本也很高。激光打印机市场的竞争非常激烈。市场上的各种彩色激光打印机的性能和价格都具有竞争力。大宇公司要实现公司的目标利润率,就必须为客户提供高质量、低成本的产品。2011年,大宇公司计划通过提高公司产量以及减少制造过程的次品率来实现高质量、低成本的目标。大宇公司将对员工进行培训,鼓励并授权于他们采取必要的措施。现在大宇公司的大量生产能力都浪费在生产那些有缺陷而且无法出售的产品之上。大宇公司预计,提高产量会降低大宇公司用来制造产品的生产能力。大宇公司认为由于公司的固定成本高,提高制造质量并不会自动导致成本的降低。为了降低单位固定成本,大宇公司可以裁减一些员工、出售一些设备,或利用公司生产能力生产和销售更多的现有产品或改进后的产品。

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

你是否会在学习和增长方面增加员工满意度的衡量指标,在内部业务流程方面增加新产品开发衡量指标?换句话说,你是否认为员工满意度和新产品开发对公司的战略实施至关重要?

答案:

解析:

大宇公司应该在学习和成长方面增加客户满意度指标,在其内部业务流程方面增加新产品开发指标。现有计分卡指标的重点在于流程,而非人员和创新。大宇公司认为员工培训和员工授权是实施其高质量、低成本战略的重要因素。因此在计分卡学习和成长方面应该包括员工培训和员工满意度。这样公司就可以衡量与员工有关的指标的改进能否改善内部业务流程指标、市场份额以及财务绩效。在内部业务流程中增加新产品开发指标同样非常重要。当大宇公司降低产品残次率时,由于许多成本是固定的,所以公司成本不会相应降低。相反,公司将会有更多的生产能力。这里的关键问题是公司如何从这部分生产能力中获得价值。其中一个重要的方法是利用这些生产能力生产和销售新产品。当然如果这个战略可行的话,公司必须在提高质量的同时进行新产品开发。因此,计分卡应该包含一些监督新产品开发进程的指标。如果不开发和销售新产品(或进行精简)而盲目提高质量只会导致更差的财务绩效。

2019年6月30日,甲公司为扩大市场份额,以控股合并方式取得同样从事饮料包装成套设备生产的D公司。当日,甲公司向D公司大股东支付价款75000万元,并转让一项账面价值为10000万元、公允价值为15000万元的专利技术,取得D公司80%有表决权的股份,能够对D公司实施控制。购买日前,甲公司与D公司及其大股东之间不存在关联方关系。购买日,D公司的可辨认净资产账面价值为100000万元、公允价值为110000万元。

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

要求:根据资料,计算确定甲公司对D公司长期股权投资的初始投资成本;判断甲公司是否应在购买日合并资产负债表中确认商誉,并说明理由。

答案:

解析:

初始投资成本为90000万元(75000+15000)。应当确认商誉。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

理由:甲公司的初始投资成本为90000万元,大于甲公司合并中取得的D公司可辨认净资产公允价值的份额88000万元(110000×80%),差额2000万元应在合并资产负债表中确认为商誉。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-10

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-10

- 2019-07-07

- 2020-01-16

- 2020-01-16

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2019-07-07

- 2021-10-22

- 2020-01-16