2019高会评审流程你知道多少?

发布时间:2019-06-23

截止目前官网已公布2019高会评审流程的申报时间还有答辩时间,小编提前为大家整理了一份高会评审流程资料,希望能在这段时间帮助大家。

1.高级会计师评审概述

高级会计师的评审办法是:申请参加高级会计师资格评审的人员,必须先参加全国统一的《高级会计实务》考试,考试合格(须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明)。由本人申请,单位推荐,经所在单位、省直主管部门、地市财政部门或基层职称评委会进行考核评议,并提出考核推荐材料,报省、自治区、直辖市财政部门会计专业高级职务评审委员会评审通过,省级人社部门备案批准。

各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

2.高会评审流程

1.考生要参加全国高级会计师统一考试,获得全国或者本省认可的及格分数(全国线一般是60分,达到全国及格线的同学,由全国会计考办发合格证,3年内在全国范围内评审均有效;本省认可及格线,一般是50-59分,由各省考试管理部门根据考试情况来划定,达到省及格线的同学,只在当年,本省范围内参加评审时有效)

2.考生准备好职称英语(B级),职称计算机(2-4个模块),评审论文(1-4篇),工作业绩相关资料,按级别报送到省人力资源与社会保障厅和省财政厅指定的经办部门(一般是地级市财政部门或者人事考试部门),初审合格后,按规定的时间和地点参加论文答辩(有的省不用答辩),答辩结束后,省高会评审委员会集体评审您的相关资料,通过后进行公示,公示期无异议(或者虽有异议,但经核实不影响您获得高会资格),您将正式获得高级会计师职称。

3.论文答辩

目前各省高会评审中一般要求2-3篇论文,字数要求2500-3500左右,内容与财税工作相关,并要在省级正规财税期刊上发表; 同时,部分省市,如北京,已经开展了高级会计师评审中的答辩工作,在答辩过程中,主要将针对您报送的工作业绩,以及您的论文中的观点和描述提2-3个问题(在实际答辩时,可能会有所延申,但都与您的业绩和论文是相关的)。

4.高会职称英语

高级会计师考试原则上考综合英语B就可以了,但部分省市若将高级会计师当成是正高级职称对待的话,则需要报综合英语A,考生们在10-11月报名参加职称英语时,可咨询一下当地人事考试部门。

5.高会职称计算机

职称计算机是上机考试,高级会计师目前一般会要求考2-4个模块(由各省自定),建议学员可以报Windows、Excel、Word、PPt、用友财务软件等模块,比较好考,请考生们多关注当地人事考试部门的通知。

以上就是高级会计师评审的全过程了,希望可以帮到大家。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

A、B 事业部拟投资项目的财务数据

要求:

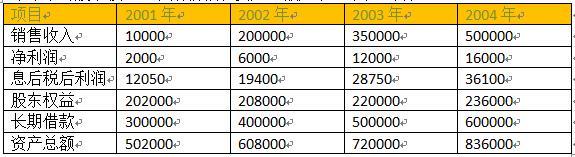

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

(2)简要财务分析:

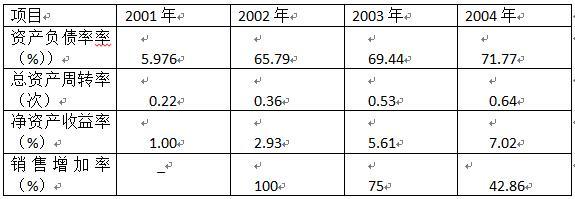

从资产负债率来看,公司负债水平逐年提高,且大大高于行业平均水平,表明公司财务风险较大,偿债能力较差。

从总资产周转率来看,公司总资产周转速度尽管逐年提高,但仍然低于行业平均水平,表明公司营运能力不强。

从净资产收益率来看,盈利能力逐年提高,但仍未达到行业平均水平,表明公司盈利能力不强。

从销售增长率来看。公司销售增长速度逐年降低,但仍然高于行业平均水平,表明公司发展能力较强。

理由:询价小组由采购人代表和评审专家共3人以上的单数组成,其中评审专家的人数不得少于询价小组成员的2/3。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-07-28

- 2020-01-16

- 2019-01-26

- 2020-06-23

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-23

- 2020-01-16

- 2020-02-29

- 2020-03-08

- 2020-01-16

- 2020-03-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-19

- 2020-02-15

- 2020-01-16

- 2020-06-12

- 2019-07-06

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2019-07-06

- 2020-02-19

- 2020-04-16

- 2020-06-19

- 2020-01-15