2019年高级会计师考试时间确定为9月8日

发布时间:2019-01-26

根据《关于2019年度全国会计专业技术中高级资格考试考务日程安排及有关事项的通知》得知,2019年高级会计师考试时间如下:

考试科目

高级资格:考试科目为《高级会计实务》。

高级资格《高级会计实务》科目考试日期为2019年9月8日(星期日),考试时间为8:30—12:00。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司是一家从事汽车零配件生产、销售的公司,在创业板上市。2014 年年报及相关资料显示,公司资产、负债总额分别为 10 亿元、6 亿元,负债的平均年利率为 6%,发行在外普通股股数为 5000 万股,公司适用的所得税税率为 25%。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会与 2015 年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为 2 亿元。2015 年 3 月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目运营等有关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的 2 亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过 20 名特定投资者发行股份;②发行价格不低于定价基准日前 20 个交易日公司股票价格均价的 90%;③如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起 12 个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款 2 亿元,新增债务年利率为 8%;②董事会为公司资产负债率预设的警戒线为 70%;③如果项目采用定向增发融资,需增发新股 2500 万股,预计发行价为 8 元/股;④项目投产后预计年息税前利润为 0.95 亿元。

假定不考虑其他因素。

要求:

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会与 2015 年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为 2 亿元。2015 年 3 月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

(1)经营部经理:在项目财务决策中,为完整反映项目运营的预期效益,应将项目预期带来的销售收入全部作为增量收入处理。

(2)投资部经理:根据市场前景、项目运营等有关资料预测,项目预计内含报酬率高于公司现有的平均投资收益率,具有财务可行性。

(3)董事会秘书:项目所需的 2 亿元资金可通过非公开发行股票(定向增发)方式解决。定向增发计划的要点包括:①以现金认购方式向不超过 20 名特定投资者发行股份;②发行价格不低于定价基准日前 20 个交易日公司股票价格均价的 90%;③如果控股股东参与定向认购,其所认购股份应履行自发行结束之日起 12 个月内不得转让的义务。

(4)财务总监:董事会秘书所提出的项目融资方案可供选用,但公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款 2 亿元,新增债务年利率为 8%;②董事会为公司资产负债率预设的警戒线为 70%;③如果项目采用定向增发融资,需增发新股 2500 万股,预计发行价为 8 元/股;④项目投产后预计年息税前利润为 0.95 亿元。

假定不考虑其他因素。

要求:

根据资料(4)的①和②项,判断公司是否可以举债融资,并说明理由。

答案:

解析:

可以举债融资。(1 分)

理由:公司新增贷款 2 亿元后的资产负债率为(6+2)(10+2)×100%=66.67%,低于 70%。(1分)或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。(1 分)

理由:公司新增贷款 2 亿元后的资产负债率为(6+2)(10+2)×100%=66.67%,低于 70%。(1分)或:公司新增贷款后的预计资产负债率,低于董事会预设的资产负债率警戒线。(1 分)

甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融台。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

答案:

解析:

2014年营业收入预算目标是:765*( 1+10%) =841. 50(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

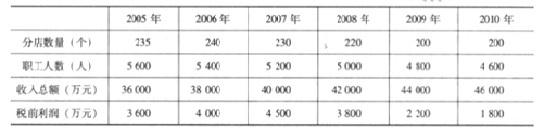

万利家具公司为中档卧室家具生产企业,成立于 1995 年,并于 2000 年在深圳证券交易所公开发行股票及上市。万利家具公司 2005~2010 年分店数量、职工人数、收入总额及税前利润数据如下表所示:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

简要分析万利家具公司选择进军低档卧室家具市场战略的优点和不足。

答案:

解析:

万利家具公司进军低档卧室家具市场战略,其实就是采取成本领先战略。成本领先战略的优点主要包括以下几个方面:一是可以抵御竞争对手的进攻。低成本使企业可以制定比竞争者更低的价格,并仍然可以获得适当的收益。因此,即使面对激烈的竞争,成本领先者仍然可以有效地保护企业。二是具有较强的对供应商的议价能力。成本领先战略往往通过大规模生产或销售建立起成本优势,较大的购买量使这类企业对供应商往往具有较强的议价能力,从而进一步增加了其成本优势。三是形成了进入壁垒。成本领先战略充分利用了规模经济的成本优势,使得无法达到规模经济的企业难以进入该行业并与之竞争。因此,成本领先者有可能获得高于平均水平的投资回报。不足:可能被竞争者模仿,使得整个产业的盈利水平降低;技术变化导致原有的成本优势丧失;购买者开始关注价格以外的产品特征;与竞争对手的产品产生了较大差异;采用成本集中战略者可能在细分市场取得成本优势。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2020-06-12

- 2020-06-11

- 2020-01-16

- 2020-05-27

- 2020-01-15

- 2020-06-22

- 2020-01-15

- 2021-02-27

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-06-14

- 2021-01-30

- 2020-01-16

- 2020-06-23

- 2020-05-02

- 2020-06-19

- 2020-01-16

- 2020-06-23

- 2020-02-12

- 2020-06-12

- 2020-01-31

- 2020-05-29

- 2020-01-15

- 2020-01-16