2020年陕西省高级会计师考试时间是如何安排的?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,虽然2020年高级会计师考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的考试时间,你知道了?我们一起前去看看吧。

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知,要求各部门按照《2020年度专业技术人员职业资格考试工作计划》组织实施考试工作。

2020年度专业技术人员职业资格考试工作计划

由于2020年高级会计师考试资讯还未发布,所以参考2019年高级会计师考试资讯的内容:

高级会计师考试时间

根据人社部通知,2020年中高级会计职称考试时间为9月5日-7日,预计高级会计师考试时间为9月6日(星期日)。

高会具体考试时间可参考2019年:

|

考试时间 |

高级资格 |

考试科目 |

|

9月8日(星期日) |

8:30-12:00 |

高级会计实务 |

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,希望各位备考的考生认真备考!提前安排好行程,别错过了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议首先确定了公司内部控制的目标是要切实做到经营管理合法合规、资产安全,严格按照法律法规及相关监管要求开展经营活动,确保公司经营管理过程不存在任何风险。

要求:根据《企业内部控制基本规范》及其配套指引的要求,分析、判断该公司董事会会议形成的决议中,关于控制目标有哪些不当之处,并简要说明理由。

理由:内部控制目标不仅包括合理保证经营合法合规、资产安全,还包括财务报告及相关信息真实完整目标、提高经营效率和效果目标、促进实现发展战略的目标。

(2)确保公司经营管理过程不存在任何风险的观点不恰当。

理由:内部控制的任务是将风险控制在可承受度范围内。

或:内部控制不能完全消除企业面临的全部风险。

该公司当年制造费用项目与金额如下表所示。

要求:

制造费用分配率=4032000/(400000+160000)=7.2

A 产品应负担的制造费用=400000*7.2=2880000(元)

B 产品应负担的制造费用=160000*7.2=1152000(元)

以上计算结果可编制产品成本计算法,如下表所示。

要求:判断该项会计处理建议是否正确,如不正确,请指出正确的会计处理。

正确的会计处理:属于增值税一般纳税人的事业单位购入非自用材料的,按确定的成本(不含增值税进项税额),借记库存物品科目,按增值税专用发票上注明的增值税额,借记“应交增值税——应交税金(进项税额)”科目,按实际支付或应付的金额,贷记“银行存款”等科目。

借:库存物品 1 000 000

应交增值税——应交税金(进项税额) 170000

贷:银行存款 1170000

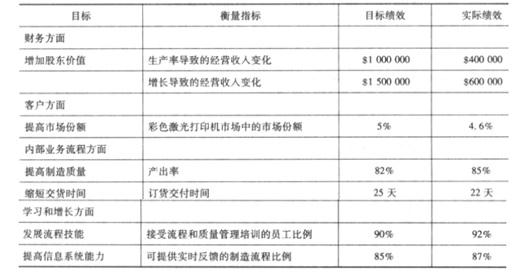

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2021-07-18

- 2020-01-15

- 2020-06-14

- 2020-01-16

- 2020-06-24

- 2020-06-14

- 2020-02-29

- 2020-01-16

- 2019-07-10

- 2021-04-17

- 2020-01-15

- 2020-05-27

- 2020-01-16

- 2020-01-16

- 2020-06-11

- 2020-04-10

- 2020-02-29

- 2020-03-07

- 2020-02-20

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2021-07-18

- 2020-06-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16