辽宁省2020年高级会计师需要考什么科目?什么时候报名?

发布时间:2020-01-16

2020年备考在即,你知道高级会计师考试的内容吗?那你知道什么时候报名吗?不清楚?不知道?没关系,51题库考试学习网带领大家一起前去看看,准备好了吗?

2020年的高级会计师考试资讯还未发布,我们参考2019年的考试信息看看。

2020年高级会计师报名时间

2020年高级会计师报名时间还未公布,2019年报名时间为3月10—30日,由此可见2020年的报名时间预计也是在3月份发布。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

2020高级会计师考试考什么?预计2020年高级会计师考试的内容不会有太多变化,科目还是《高级会计实务》。

高级会计师考试科目为《高级会计实务》,高级会计实务考试题型为:案例分析题。主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

以上是参考2019年的高级会计师考试信息,你都了解了吗?2020年的报考时间预计3月份会发布小伙伴们要及时关注不要错过报考时间了哦,备考在即,想要备考的小伙伴们抓紧时间备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

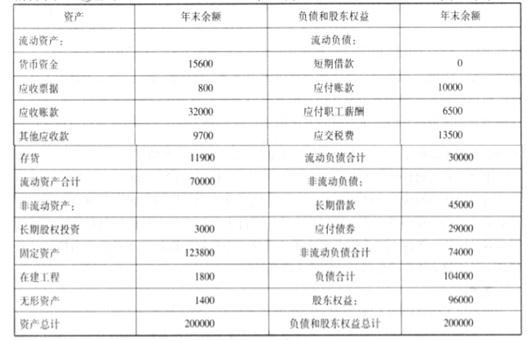

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

如下:

要求:

请分别回答下列互不相关的问题:

资产负债率不变,资产增长 15%,负债也增长 15%,所有者权益也增长 15%

2012 年的所有者权益增加=1000*15%=150(万元)

所有者权益增加有两个来源,一是留存收益增加,一是筹集新的股权资本。只要计算出留存

收益增加,剩下的就是应当筹集的股权资本。

销售净利率不变:2012 年净利=100*(1+15%)=115(万元)

收益留存率不变:2012 年留存收益=115*60%=69(万元)

应当筹集的股权资本=150-69=81(万元)

假定不考虑其他因素。

要求:

(1)市场部经理:经市场部调研,A、B 产品的竞争性市场价格分别为 207 元/件和 322 元/件。为获得市场竞争优势,实现公司经营目标,建议:①以竞争性市场价格销售 A、B 产品;②以 15%的产品必要成本利润率{(销售单价-单位生产成本)单位生产成本×100%}确定 A、B 产品的单位目

标成本。

(2)财务部经理:根据传统成本法测算,制造费用按机器小时数分配后,A、B 产品的单位生

产成本分别为 170 元和 310 元。根据作业成本法测算,A、B 产品的单位生产成本分别为 220 元和275 元。根据 A、B 产品的生产特点,采用机器小时数分配制造费用的传统法扭曲了成本信息,建议按作业成本法提供的成本信息进行决策。

(3)企业发展部经理:产品成本控制应考虑包括产品研发、设计、制造、销售、售后服务等价值链各环节所发生的全部成本。如果只考虑产品制造环节所发生成本,而不考虑价值链其他环节所发生成本,将有可能得出错误的决策结果。根据企业发展部测算,A、B 产品应分摊的单位上游成本(研发、设计等环节成本)分别为 13 元和 18 元,应分摊的单位下游成本(销售、售后服务等环节成本)分别为 8 元和 12 元。假定不考虑其他因素。

要求:

B 产品的单位生命周期成本=18+275+12=305(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-22

- 2019-07-11

- 2020-01-16

- 2020-02-01

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-25

- 2020-02-15

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-15

- 2020-06-22

- 2020-01-16

- 2020-06-06

- 2020-01-16

- 2021-05-08

- 2020-01-15

- 2020-01-16

- 2019-07-10

- 2019-07-10

- 2021-03-14

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2019-07-06

- 2020-01-16

- 2020-01-16