2020年山西省高级会计师考试时间是如何安排的?

发布时间:2020-01-16

2020年高级会计师备考正在火热进行中,虽然2020年高级会计师考试资讯还未发布,但是人社部发布了《关于2020年度专业技术人员职业资格考试计划及有关事项的通知》,通知内容发布了2020年高级会计师考试的考试时间,你知道了?我们一起前去看看吧。

为进一步做好专业技术人员职业资格考试的规划与管理,便于广大专业技术人员参加职业资格考试,经商有关部门同意,人社部发布人力资源社会保障部办公厅关于2020年度专业技术人员职业资格考试计划及有关事项的通知,要求各部门按照《2020年度专业技术人员职业资格考试工作计划》组织实施考试工作。

2020年度专业技术人员职业资格考试工作计划

由于2020年高级会计师考试资讯还未发布,所以参考2019年高级会计师考试资讯的内容:

高级会计师考试时间

根据人社部通知,2020年中高级会计职称考试时间为9月5日-7日,预计高级会计师考试时间为9月6日(星期日)。

高会具体考试时间可参考2019年:

|

考试时间 |

高级资格 |

考试科目 |

|

9月8日(星期日) |

8:30-12:00 |

高级会计实务 |

上面就是关于人社部发布的关于高级会计师考试的时间,高级会计师的考试时间与2019年相比略有提前,希望各位备考的考生认真备考!提前安排好行程,别错过了考试哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

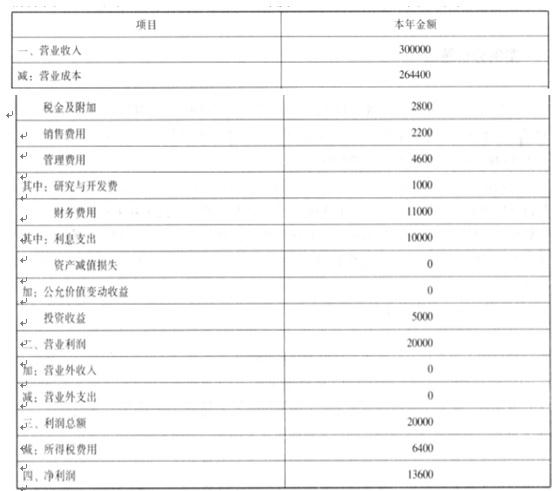

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

要求:根据资料,指出甲公司选择的股利分配战略类型,并说明理由。

理由:每年按照净利润的40%发放现金股利。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润。

(2)该股份转让不影响甲公司2015年合并利润表中的净利润。

理由:在合并财务报表中,因出售30%股份后,甲公司仍能够对C公司实施控制,C公司仍应当纳入甲公司合并财务报表。合并财务报表中,处置长期股权投资取得的价款30000万元与处置长期股权投资相对应享有C公司自购买日开始持续计算的净资产份额24000(80000×30%)之间的差额6000万元,应当调整增加资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-28

- 2020-06-22

- 2020-02-28

- 2021-07-18

- 2019-07-11

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-06-24

- 2020-01-16

- 2020-06-23

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-14

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-04-12

- 2019-07-10

- 2020-01-15

- 2020-06-18

- 2021-09-22

- 2019-07-11

- 2020-01-15

- 2020-01-16

- 2020-02-28

- 2020-06-19